Etre retraité non imposable ouvre la porte à un éventail d'aides souvent ignorées : l'ASPA pour compléter une petite pension, la complémentaire santé solidaire pour vous soigner sans avancer de frais, des allègements d'impots locaux, le chèque énergie ou l'APA en cas de perte d'autonomie. Votre statut fiscal sert de clé : il déclenche des exonérations automatiques et facilite l'accès à de nombreux dispositifs. Voici, poste par poste, ce que vous pouvez réclamer en 2026 et auprès de quel organisme.

Etes-vous vraiment "non imposable" et pourquoi cela change tout ?

Avant de réclamer la moindre aide, prenez deux minutes pour vérifier votre situation. Le terme "retraité non imposable" recouvre une réalité précise, et plusieurs droits en dépendent directement.

Ce que signifie ne pas payer d'impot sur le revenu

Vous etes non imposable lorsque le calcul de votre impot sur le revenu aboutit à zéro, ou à un montant si faible qu'il n'est pas mis en recouvrement. Votre avis d'imposition porte alors la mention "vous n'avez pas d'impot à payer".

Cette ligne n'est pas qu'un soulagement budgétaire. Elle vous range parmi les foyers modestes que de nombreux dispositifs cherchent justement à soutenir. Conservez cet avis sous la main : il vous sera réclamé pour presque toutes les démarches qui suivent.

Le revenu fiscal de reference, ce chiffre qui ouvre des portes

Le revenu fiscal de référence (RFR) figure sur la première page de votre avis. C'est lui, et non le simple fait d'etre imposable, qui sert de juge de paix pour la plupart des aides : chèque énergie, exonération de taxe foncière, taux de CSG sur votre pension.

Un montant de retraite non imposable se situe en pratique sous le seuil qui maintient un RFR bas. C'est ce RFR, repris d'année en année, qui conditionne l'essentiel de vos avantages de retraité.

Compléter une petite pension avec l'ASPA (minimum vieillesse)

Si votre pension reste faible, l'allocation de solidarité aux personnes agées (ASPA), héritière du minimum vieillesse, vient porter vos ressources à un niveau plancher. C'est l'aide la plus structurante pour un budget serré.

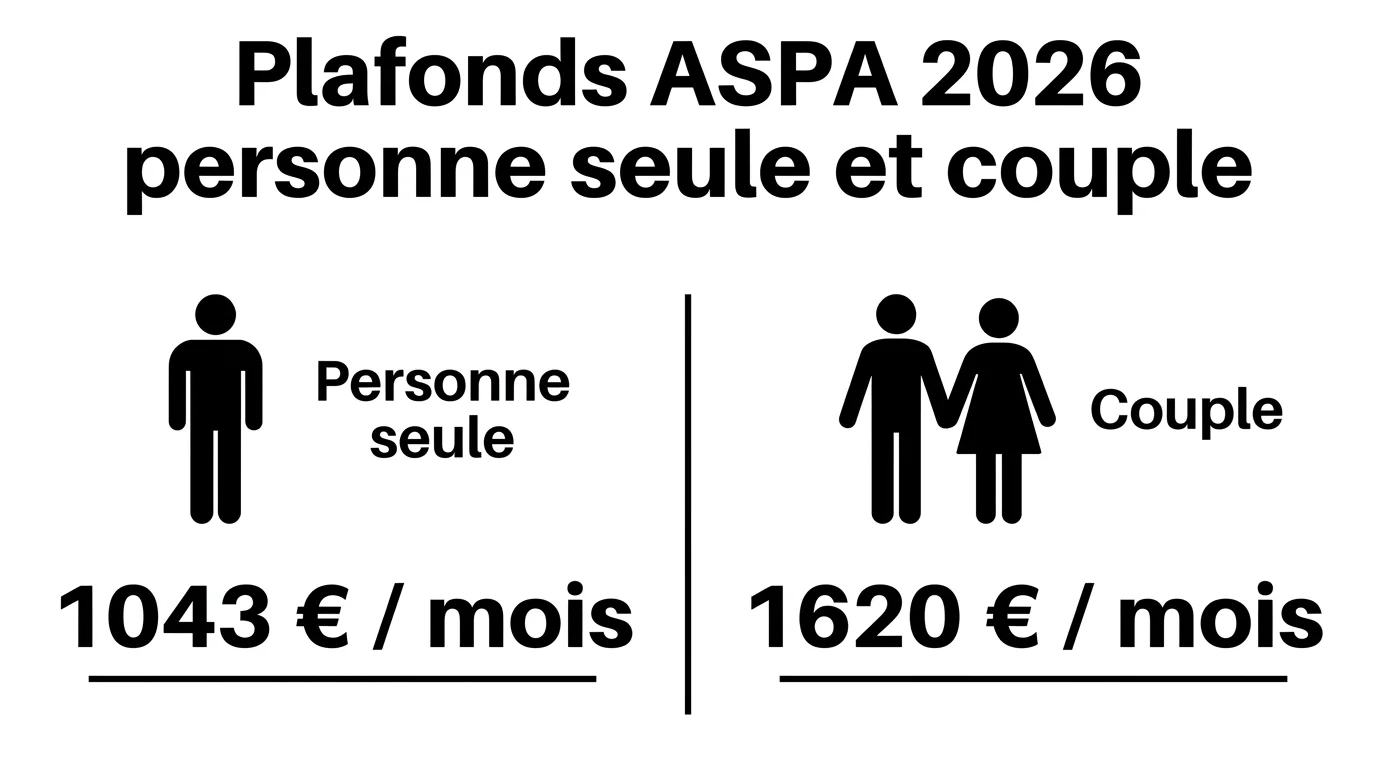

Montant et plafonds 2026 de l'ASPA

L'ASPA complète vos revenus jusqu'à un plafond mensuel garanti. En 2026, une personne seule peut atteindre 1 043,59 euros par mois, soit 12 523,14 euros sur l'année. Pour un couple, le plafond grimpe à 1 620,18 euros par mois (19 442,21 euros par an).

Concrètement, si vous touchez 800 euros de pension, l'ASPA peut vous verser le différentiel jusqu'à ce plafond. Le montant accordé dépend donc de l'écart entre vos ressources réelles et le seuil applicable.

| Situation (2026) | Plafond mensuel ASPA |

|---|---|

| Personne seule | 1 043,59 euros |

| Couple | 1 620,18 euros |

La toucher même sans avoir beaucoup cotisé

Bonne nouvelle si votre carrière a été courte ou hachée : l'ASPA ne réclame aucune durée de cotisation. Il suffit d'avoir 65 ans (parfois 62 ans en cas d'inaptitude), de résider en France de façon stable et de rester sous les plafonds de ressources ci-dessus.

La demande se fait auprès de votre caisse de retraite, de la MSA pour le régime agricole, ou de votre mairie via le service de l'ASPA si vous n'avez jamais cotisé. Vérifiez les conditions exactes sur la fiche dédiée du site officiel de l'administration française avant de déposer votre dossier.

Alléger votre loyer avec les aides au logement

Le logement pèse lourd dans un budget de retraité. Si vous etes locataire, les aides versées par la CAF allègent directement votre quittance, que vous viviez en appartement, en résidence autonomie ou en établissement.

APL, ALS : comment la CAF calcule votre droit

Selon votre logement, vous percevez l'aide personnalisée au logement (APL) ou l'allocation de logement sociale (ALS). Le calcul tient compte de votre loyer, de la zone géographique et de vos ressources des douze derniers mois.

Une pension modeste joue en votre faveur : plus vos revenus sont bas, plus l'aide est élevée. Faites une simulation sur le site de la CAF, puis déposez votre demande en ligne. Pensez à signaler tout changement de loyer ou de situation familiale, car le montant est révisé régulièrement.

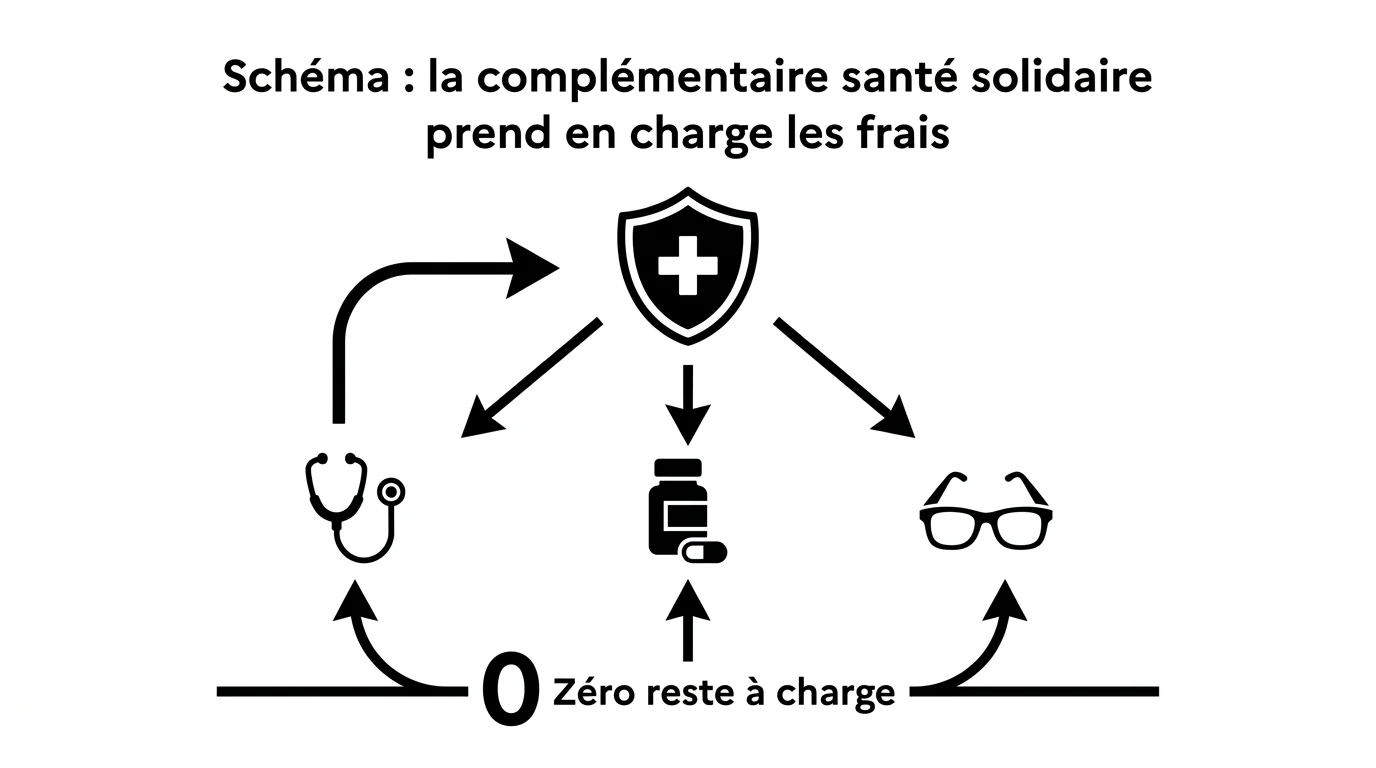

Vous soigner sans avancer de frais avec la complémentaire santé solidaire

Les frais de santé augmentent avec l'age, et c'est souvent là que la retraite fait mal. La complémentaire santé solidaire (CSS) prend le relais de votre mutuelle pour une cotisation nulle ou symbolique.

Gratuite ou presque selon vos revenus

En 2026, une personne seule dont les ressources annuelles ne dépassent pas 10 421 euros (environ 868 euros par mois) bénéficie de la CSS gratuite. Entre ce seuil et un plafond légèrement supérieur, vous y avez droit avec une participation inférieure à 1 euro par jour.

Avec la complémentaire santé solidaire, vos consultations, médicaments et lunettes sont pris en charge sans avance de frais. Les bénéficiaires de l'ASPA y accèdent quasi automatiquement.

La demande se dépose auprès de votre caisse d'assurance maladie, sur votre compte ameli. Pour choisir entre la CSS et une mutuelle classique au moment de la retraite, notre guide sur la mutuelle santé adaptée à la retraite vous aidera à comparer les options.

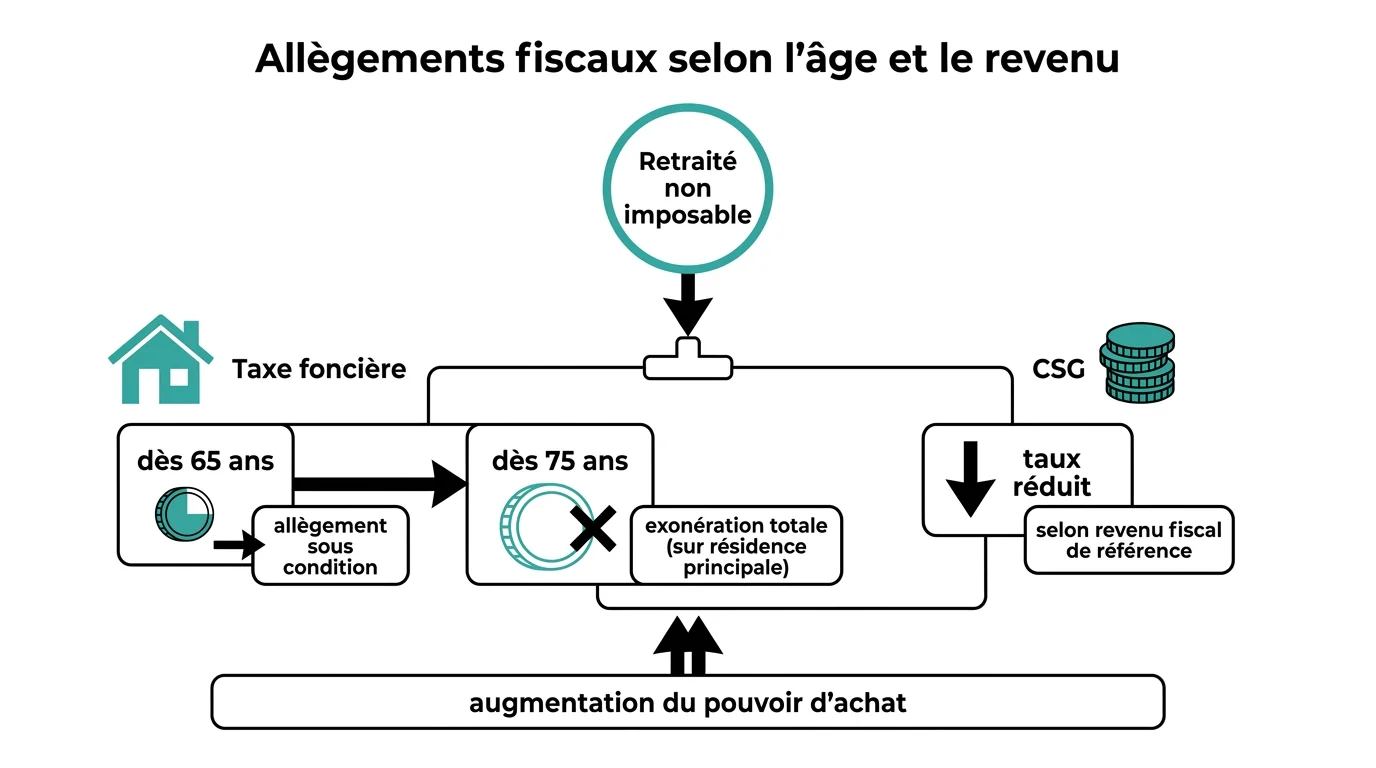

Payer moins d'impots locaux : taxe foncière et CSG

Votre statut de retraité modeste vous donne accès à de vrais allègements fiscaux, parfois appliqués sans aucune démarche de votre part. Deux postes méritent votre attention.

L'exonération de taxe foncière après 65 ans

Si vous etes propriétaire et agé de plus de 75 ans au 1er janvier, vous etes exonéré de taxe foncière sur votre résidence principale, sous condition de RFR (12 679 euros pour une personne seule en 2026). Entre 65 et 75 ans, vous bénéficiez d'un dégrèvement automatique de 100 euros.

Les bénéficiaires de l'ASPA sont, eux, exonérés sans condition de revenus. Pour comprendre le mécanisme de cet impot local et les autres leviers de réduction, consultez notre article dédié à la taxe foncière et son calcul.

Une CSG réduite ou supprimée sur votre pension

La CSG prélevée sur votre retraite dépend, là encore, de votre RFR. En dessous d'un certain seuil (autour de 12 230 euros pour une part en 2026), vous etes totalement exonéré. Au-dessus, un taux réduit de 3,8 pour cent peut s'appliquer avant les taux pleins.

Vous n'avez aucune démarche à faire : votre caisse applique le bon taux à partir des données transmises par l'administration fiscale. Surveillez simplement votre relevé de pension pour vérifier que le taux correspond bien à votre situation.

Les aides du quotidien : chèque énergie, transports et CCAS

Au-delà des grands dispositifs, une série d'aides plus discrètes améliore le quotidien. Elles passent souvent par votre commune ou votre département, alors n'hésitez pas à frapper à la bonne porte.

Le chèque énergie et le guichet de réclamation

Le chèque énergie aide à régler vos factures de gaz, d'électricité ou de fioul. En 2026, son montant varie de 48 à 277 euros selon votre RFR et la composition de votre foyer. Il est en principe envoyé automatiquement aux ménages éligibles.

Nouveauté à retenir : si vous ne l'avez pas reçu alors que vous y avez droit, un guichet de réclamation en ligne est ouvert jusqu'à la fin de l'année. Pensez aussi au centre communal d'action sociale (CCAS) de votre mairie, aux tarifs réduits dans les transports locaux et aux chèques-vacances ANCV destinés aux seniors aux revenus modestes.

Faire face à la perte d'autonomie avec l'APA

Si l'age rend les gestes du quotidien plus difficiles, l'allocation personnalisée d'autonomie (APA) finance une partie de votre maintien à domicile : aide-ménagère, portage de repas, adaptation du logement ou accueil en établissement.

Elle s'adresse aux personnes de 60 ans et plus en perte d'autonomie, sans condition de ressources pour y prétendre, meme si une participation peut etre demandée selon vos revenus. La demande se dépose auprès du conseil départemental, qui envoie ensuite une équipe médico-sociale évaluer vos besoins. Si vous préparez plus largement cette étape de vie, notre dossier sur les systèmes de retraite élargit la réflexion.

Votre checklist : les aides à demander en priorité

Vos aides de retraité non imposable

Cochez chaque aide qui vous concerne. Un rappel s'affiche avec l'organisme et le lieu de la demande.

Information indicative 2026. Vérifiez votre situation auprès des organismes officiels.

Vous l'aurez compris, etre retraité non imposable vous donne accès à un véritable filet de protection. Mais aucune de ces aides n'arrive toute seule : il faut souvent en faire la demande, avis d'imposition en main.

Commencez par les aides au revenu (ASPA) et à la santé (complémentaire santé solidaire), qui changent le plus votre quotidien. Vérifiez ensuite vos allègements fiscaux, réclamez votre chèque énergie si besoin, puis activez l'APA en cas de perte d'autonomie. Servez-vous de la checklist interactive ci-dessous pour cocher, une à une, les aides à explorer et savoir où les demander.

Les montants et seuils cités sont indicatifs et valables pour 2026 ; vérifiez toujours votre situation auprès des organismes officiels avant toute démarche.