{kind=link}

La taxe foncière est un impôt local annuel dû par tout propriétaire au 1er janvier, calculé en multipliant la moitié de la valeur locative cadastrale par le taux voté par la commune. Son montant peut varier du simple au triple selon la ville, mais plusieurs leviers existent pour la diminuer, comme les exonérations liées à l'âge, les dégrèvements sous conditions de revenus et la contestation des erreurs d'évaluation. Ce guide vous explique la mécanique complète et les démarches concrètes pour alléger la facture.

Qui paie la taxe foncière et à quelle date

La taxe foncière concerne tous les propriétaires ou usufruitiers d'un bien immobilier bâti ou non bâti situé en France. Elle est due même si le logement est vacant ou loué, car elle frappe la propriété et non l'occupation. La règle fiscale s'applique au 1er janvier de l'année d'imposition.

Propriétaires concernés au 1er janvier

Si vous vendez votre bien en février, vous restez redevable pour toute l'année en cours. Un usage courant consiste à prévoir une clause de répartition prorata temporis chez le notaire, mais cette clause ne vaut qu'entre les parties.

Plusieurs profils sont concernés par cet impôt selon la nature du bien.

- Propriétaires d'une résidence principale ou secondaire

- Usufruitiers après démembrement de propriété

- Sociétés civiles immobilières détenant un actif bâti

- Propriétaires de terrains nus, parkings et dépendances

Calendrier d'envoi et date limite de paiement

Les avis arrivent entre fin août et mi-septembre, en version papier ou dans votre espace sur impots.gouv.fr. La date limite de paiement tombe généralement le 15 octobre pour les paiements non dématérialisés, et autour du 20 octobre pour un règlement en ligne. Le prélèvement mensuel reste l'option la plus souple pour étaler la charge.

Méthode de calcul taxe foncière 2026

Estimateur de taxe foncière

Obtenez une estimation annuelle en 3 champs. Les taux moyens sont indicatifs.

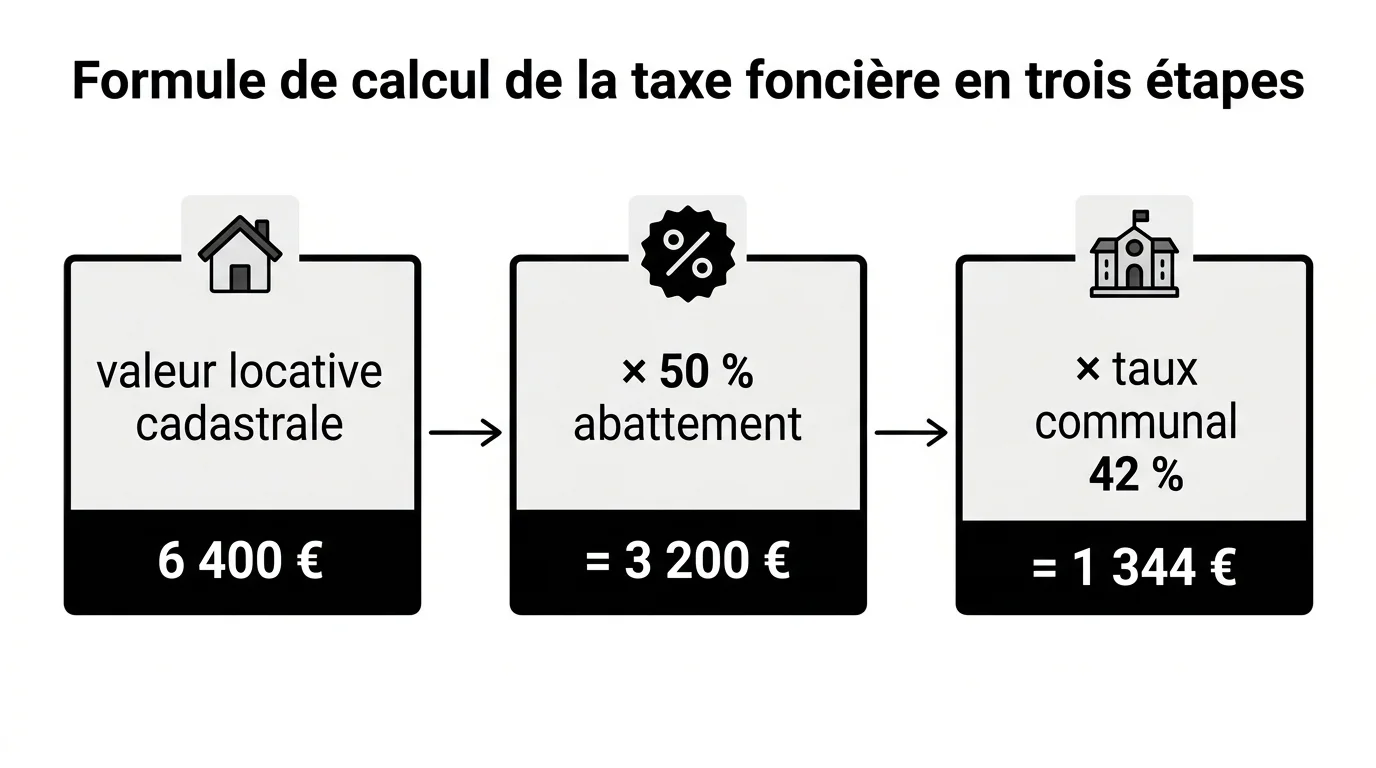

La formule officielle tient en une seule ligne. Elle combine la valeur théorique du bien et les taux fixés par les collectivités locales pour financer leurs services publics.

Formule officielle et abattement de 50 %

La base d'imposition correspond à 50 % de la valeur locative cadastrale, ce qui compense forfaitairement les charges de propriété comme l'entretien ou l'assurance. Vous multipliez ensuite cette base nette par le taux communal additionné du taux intercommunal éventuel.

Le tableau ci-dessous résume la décomposition d'un calcul type pour un appartement francilien.

| Étape | Valeur |

|---|---|

| Valeur locative cadastrale brute | 6 400 € |

| Abattement forfaitaire 50 % | 3 200 € |

| Base nette imposable | 3 200 € |

| Taux global appliqué | 42 % |

| Taxe foncière due | 1 344 € |

Rôle des taux communaux et départementaux

Depuis la suppression de la part départementale en 2021, les communes ont récupéré l'intégralité du taux départemental. Le calcul taxe foncière dépend donc essentiellement des décisions municipales. Consultez le site de votre mairie ou la page officielle impots.gouv.fr sur le calcul pour connaître le taux applicable chez vous.

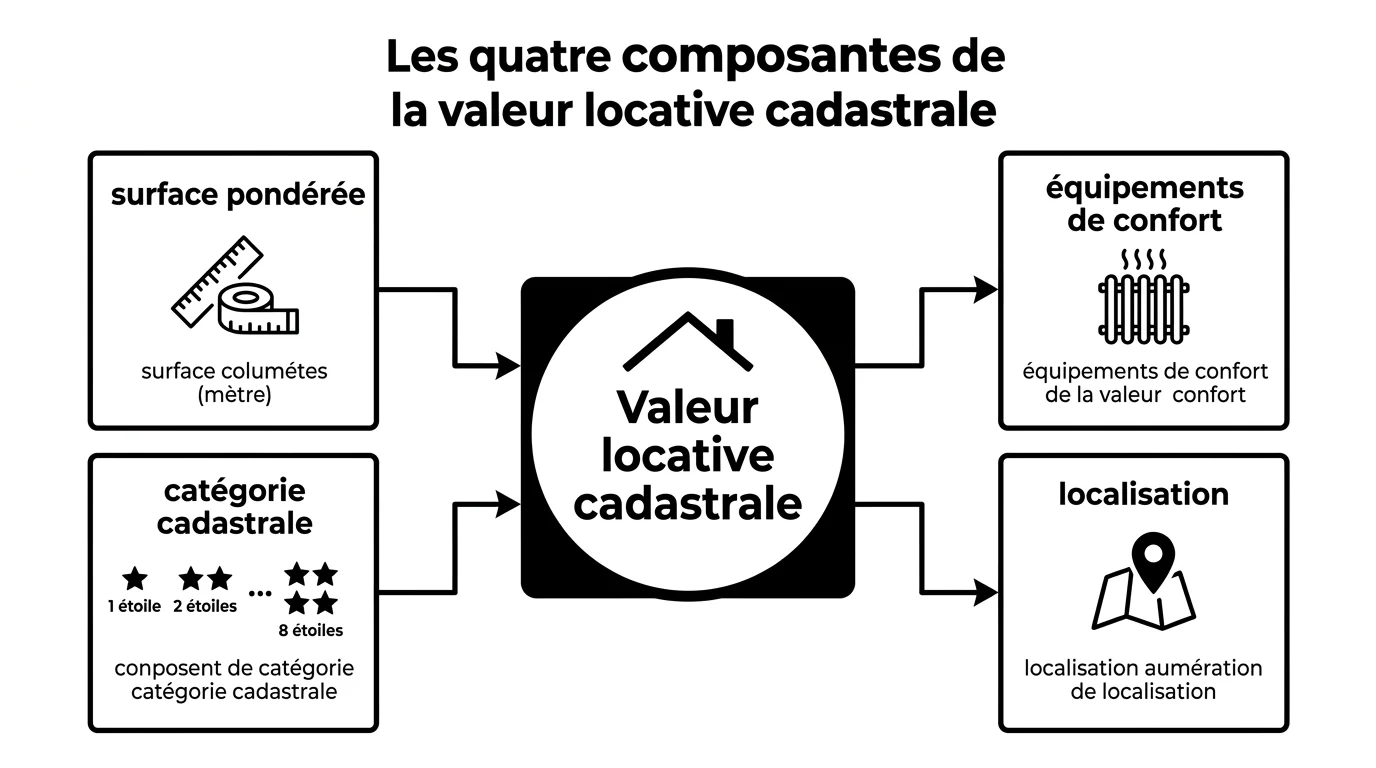

La valeur locative cadastrale expliquée

Cette valeur est le loyer annuel théorique que votre bien pourrait générer s'il était mis sur le marché dans des conditions normales. Elle a été fixée pour la plupart des logements en 1970, avec des revalorisations successives pour suivre l'inflation.

Surface pondérée et catégorie du bien

L'administration applique des coefficients de pondération à la surface réelle selon la nature des pièces. Un salon compte plus qu'un couloir, une salle de bains avec baignoire plus qu'un simple WC. La valeur locative cadastrale varie aussi selon la catégorie attribuée au logement, de 1 (grand luxe) à 8 (très médiocre).

Plusieurs éléments pèsent lourd dans l'évaluation finale.

- Surface habitable réelle en mètres carrés

- Nombre de pièces principales et annexes

- Équipements de confort comme le chauffage central

- Catégorie cadastrale reflétant la qualité générale

Pour approfondir la logique d'estimation d'un logement, consultez notre guide sur l'estimation immobilière gratuite.

Revalorisation annuelle et réforme en cours

Chaque année, la loi de finances applique un coefficient de revalorisation. Pour 2026, l'augmentation automatique est de 0,8 %, nettement inférieure aux +3,9 % observés en 2024. La réforme dite des éléments de confort, qui devait mettre à jour les classements de 1970, a été suspendue fin novembre 2025 et reportée au printemps.

Cas d'exonération et de dégrèvement

Plusieurs dispositifs permettent d'effacer ou d'alléger la taxe foncière pour les ménages modestes ou les situations particulières. Certains s'appliquent automatiquement, d'autres demandent une démarche.

Exonération totale pour les plus de 75 ans

Les propriétaires de plus de 75 ans au 1er janvier bénéficient d'une exonération totale si leur revenu fiscal de référence ne dépasse pas 12 679 € pour une personne seule en 2026. Les bénéficiaires de l'ASPA ou de l'ASI sont exonérés quel que soit leur âge. L'exonération ne couvre pas la taxe d'enlèvement des ordures ménagères.

Plafonnement et dégrèvement partiel

Un plafonnement à 50 % des revenus s'applique sur demande pour les contribuables modestes. Les personnes âgées de 65 à 75 ans profitent d'un dégrèvement automatique de 100 € sous conditions de ressources. Le tableau récapitule les principaux dispositifs.

| Dispositif | Bénéficiaire principal |

|---|---|

| Exonération totale | Plus de 75 ans sous plafond RFR |

| Dégrèvement de 100 € | 65 à 75 ans modestes |

| Plafonnement 50 % du revenu | Ménages aux revenus faibles |

| Exonération temporaire neuf | Logement neuf pendant 2 ans |

Le site service-public.fr détaille les démarches à suivre selon votre profil. Pour un achat dans le neuf, consultez notre article sur l'immobilier neuf et fiscalité avantageuse.

Comment contester votre avis d'imposition ?

Une erreur de surface, l'oubli d'une exonération ou un mauvais classement peuvent gonfler votre facture de plusieurs centaines d'euros. La réclamation est gratuite et se prépare en quelques étapes.

Délai et canaux de réclamation

Vous avez jusqu'au 31 décembre de l'année suivant la mise en recouvrement pour contester. La voie la plus rapide passe par la messagerie sécurisée de votre espace impots.gouv.fr, en choisissant le motif « je signale une erreur sur le calcul de mon impôt ». Le courrier postal reste possible vers le centre des finances publiques dont l'adresse figure sur l'avis.

Pièces justificatives à fournir

Joignez une copie de l'avis contesté, le relevé de propriété et tout document prouvant l'erreur (plan, acte de vente, attestation d'âge). En cas de rejet, vous devrez régler l'impôt contesté majoré de 10 % pour retard. Le texte de référence figure à l'article 1380 du Code général des impôts sur Légifrance.

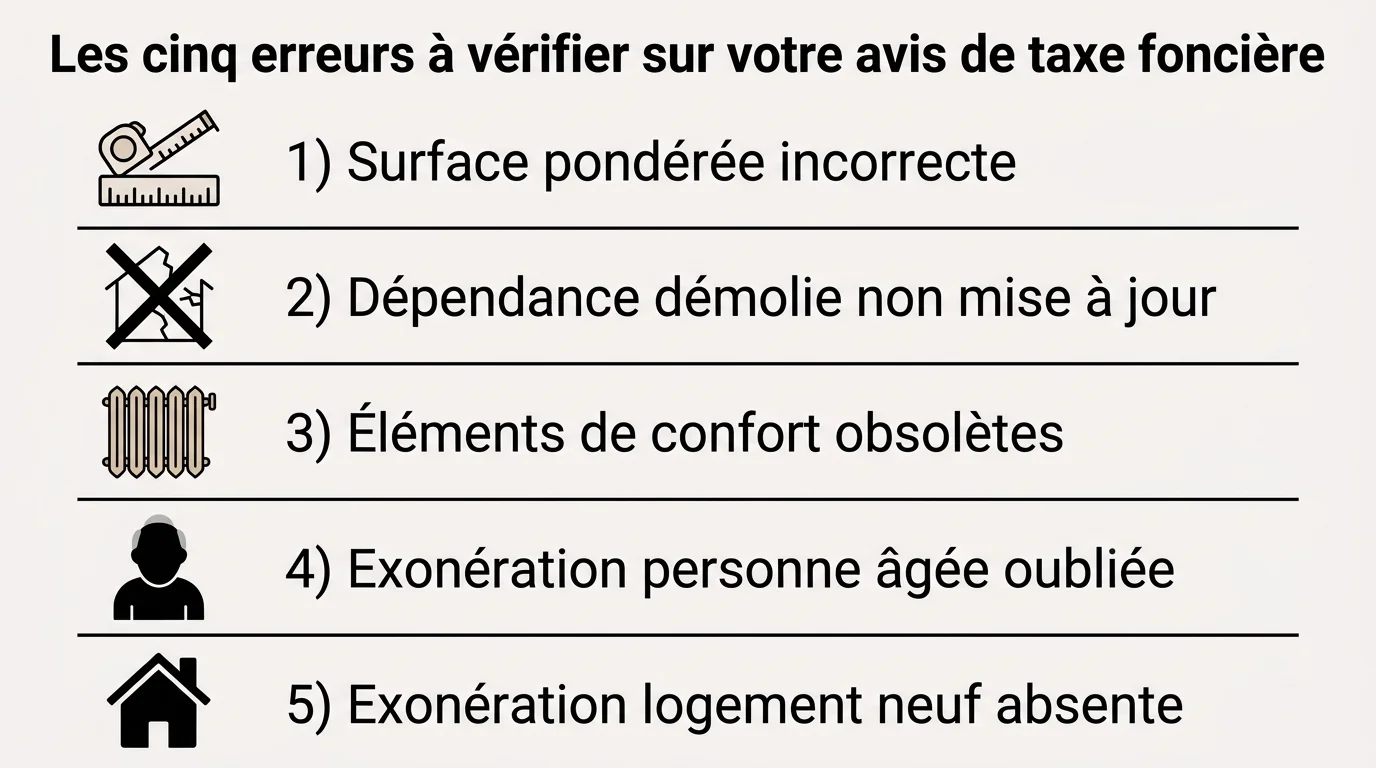

Erreurs courantes sur l'avis de taxe foncière

La plupart des contestations gagnantes portent sur des données factuelles faciles à vérifier. Un contrôle annuel de votre avis prend une dizaine de minutes et peut rapporter gros.

Surface déclarée et éléments de confort

Vérifiez la surface pondérée indiquée, le nombre de pièces et la liste des équipements. Une véranda démolie, une piscine supprimée ou un chauffage central remplacé par des radiateurs électriques doivent entraîner une baisse. Notre article dédié à la véranda et son impact sur la valeur illustre bien ces situations.

Oubli d'une exonération temporaire

Les logements neufs bénéficient d'une exonération de deux ans, parfois prolongée par la commune. Une déclaration H1 doit être déposée dans les 90 jours suivant l'achèvement. Sans ce document, l'avantage peut être perdu définitivement, alors gardez un œil vigilant sur vos premiers avis après une construction.