{kind=link}

Acheter dans le neuf reste un levier fiscal puissant en 2026, même après la fin du dispositif Pinel. Vous profitez de frais de notaire réduits d'environ 70 %, du prêt à taux zéro élargi pour les primo-accédants et du statut LMNP pour la location meublée.

Ces avantages cumulés transforment votre acquisition en véritable stratégie patrimoniale. Beaucoup d'acheteurs hésitent face aux prix affichés sur plan, sans calculer les économies d'impôts directes qui baissent le coût réel du projet.

Un calcul précis des aides disponibles modifie complètement la rentabilité de votre opération immobilière à long terme. L'État oriente désormais ses aides vers des cibles précises pour répondre à la crise du logement.

Les règles ont changé récemment, ce qui oblige les futurs propriétaires à revoir leurs plans de financement. Voyons comment optimiser votre montage financier cette année avec les nouvelles lois en vigueur.

Les avantages fiscaux incontournables de l'immobilier neuf

L'acquisition d'un logement récent déclenche des économies d'impôts immédiates dès la signature chez le notaire. Le gouvernement maintient des incitations fortes pour soutenir la construction et faciliter l'accession à la propriété.

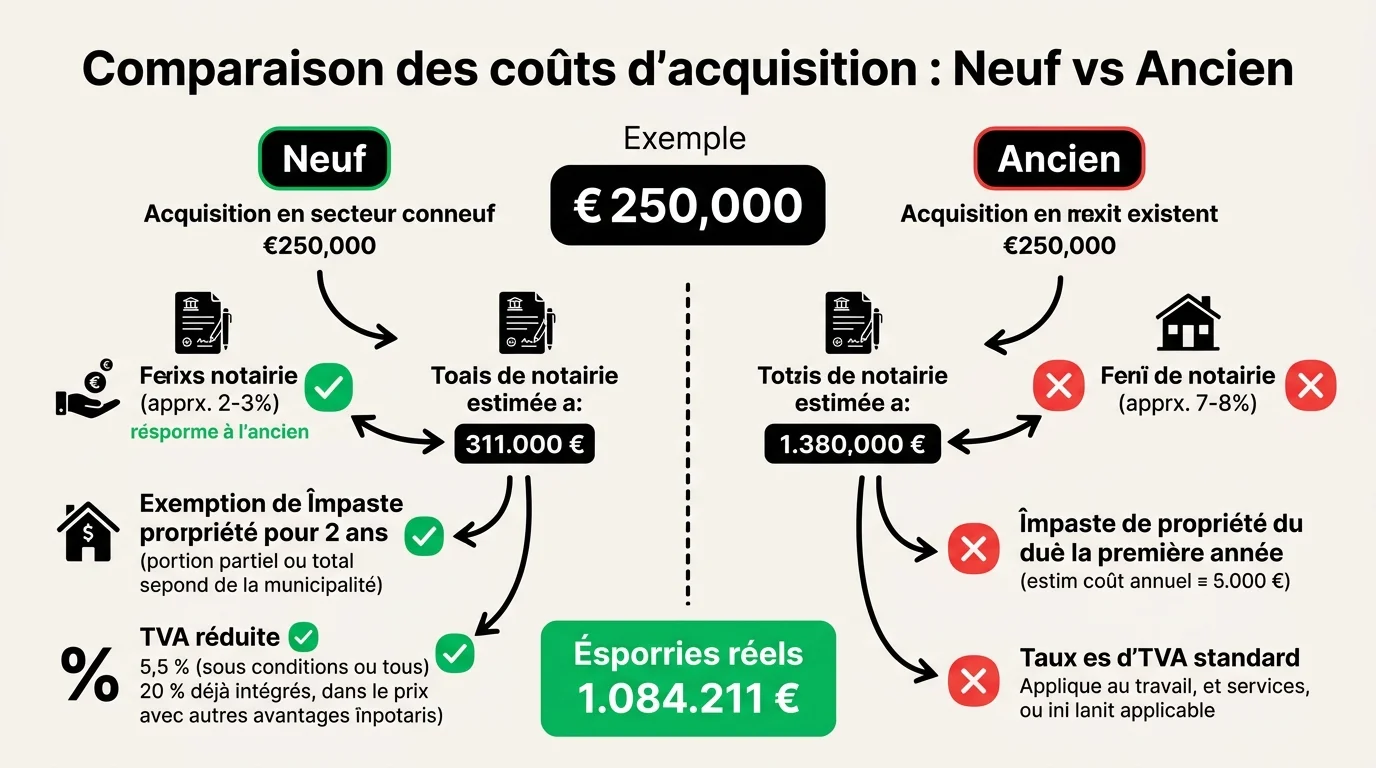

Des frais d'acquisition drastiquement réduits

La première économie visible concerne les droits de mutation, couramment appelés frais de notaire. Dans l'ancien, vous payez entre 7 % et 8 % du prix de vente en taxes diverses qui partent directement dans les caisses de l'État.

Le neuf écrase cette dépense avec un taux fixe entre 2 % et 3 %. Sur un appartement à 250 000 euros, vous gardez environ 12 500 euros dans votre poche au lieu de les verser au trésor public.

Cette somme préserve votre apport personnel et améliore l'évaluation de votre dossier auprès des établissements bancaires. Vous pouvez utiliser cet argent pour meubler l'appartement ou vous constituer une épargne de précaution.

La TVA à taux réduit dans les zones prioritaires

Certains quartiers en plein développement vous donnent droit à une TVA réduite à 5,5 % au lieu des 20 % habituels. Ce mécanisme s'applique principalement dans les zones ANRU ou les quartiers prioritaires de la politique de la ville.

Pour en bénéficier, vous devez respecter des plafonds de ressources et conserver le bien comme résidence principale pendant au moins dix ans. Des acteurs historiques comme le promoteur national Sogeprom intègrent ces zones dans leurs programmes immobiliers neufs pour démocratiser l'accès au logement de qualité.

Vous achetez ainsi une surface plus grande ou une pièce supplémentaire pour un budget mensuel strictement identique. La revente anticipée reste possible sous certaines conditions strictes sans rembourser la différence de TVA.

L'exonération temporaire de taxe foncière

La plupart des communes accordent une exonération de taxe foncière pendant les deux années qui suivent l'achèvement des travaux. Cet avantage allège vos charges courantes juste après votre emménagement, une période où les dépenses s'accumulent.

Vous devez simplement envoyer un formulaire spécifique aux services fiscaux dans les 90 jours après la livraison du bâtiment. Renseignez-vous auprès de la mairie car les municipalités gardent le droit de supprimer ou de limiter cette aide locale.

Voici un comparatif rapide des charges initiales entre un achat ancien et un achat récent pour bien visualiser l'écart.

| Type de dépense | Logement neuf en 2026 |

|---|---|

| Frais de notaire | Entre 2 % et 3 % du prix d'achat |

| Taxe foncière (2 premières années) | Exonération totale ou partielle selon la commune |

| Travaux de rénovation énergétique | Aucun budget à prévoir (normes RE2020) |

| TVA applicable (sous conditions) | 5,5 % dans les zones ANRU |

Les dispositifs d'investissement locatif encore actifs en 2026

Le paysage de la défiscalisation a radicalement changé depuis le 1er janvier 2025 avec la disparition définitive du dispositif Pinel. Les acheteurs se tournent désormais vers des mécanismes plus ciblés, moins contraignants sur les loyers et tout aussi rentables.

Le statut LMNP remanié en profondeur

La location meublée non professionnelle attire massivement les particuliers qui cherchent des revenus complémentaires peu fiscalisés. Le régime a subi des ajustements en 2026, mais garde son attrait principal face à la location nue.

Le plafond du régime micro-BIC descend à 15 000 euros et l'abattement forfaitaire passe à 30 %. Malgré cette baisse, le régime réel vous autorise toujours à amortir la valeur de votre bien sur plusieurs décennies via des règles comptables précises.

Cette technique efface vos impôts sur les loyers encaissés pendant dix à quinze ans. Vous développez votre patrimoine immobilier sans alourdir votre déclaration de revenus annuelle.

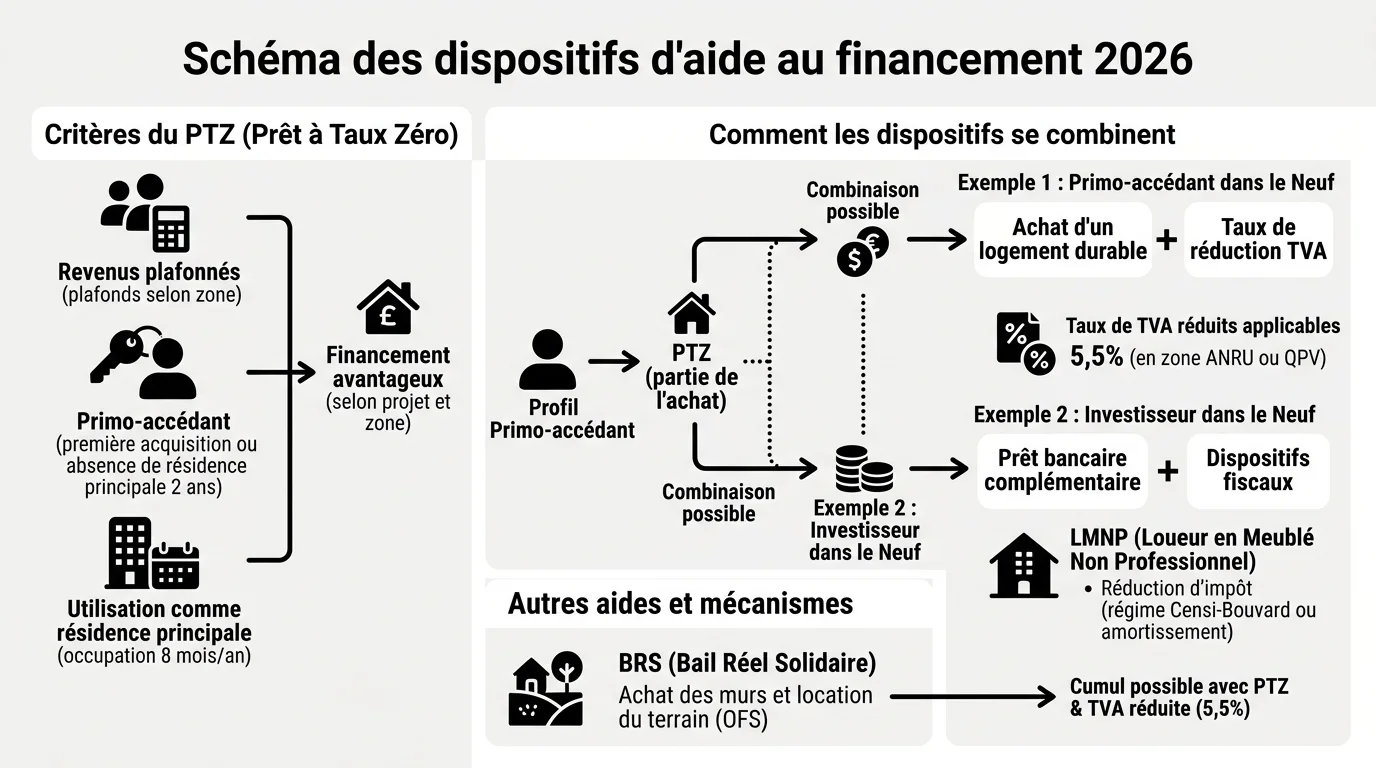

Le Prêt à Taux Zéro pour les primo-accédants

Le gouvernement a élargi le PTZ à l'ensemble du territoire français en 2025, et cette mesure reste un pilier du financement en 2026. Ce prêt aide les ménages à acheter leur première résidence principale sans payer d'intérêts sur une grosse partie de la somme empruntée.

Ce coup de pouce finance jusqu'à 50 % de l'opération dans les secteurs où la demande de logements dépasse largement l'existant. Les banques considèrent ce prêt sans intérêts comme un apport personnel solide.

Pour valider votre dossier de PTZ, votre profil doit répondre à plusieurs critères stricts définis par l'État.

- Ne pas avoir possédé sa résidence principale durant les deux dernières années civiles.

- Acheter un logement respectant les dernières normes environnementales en vigueur.

- Gagner des revenus inférieurs aux plafonds fixés selon la zone géographique du bien.

- Occuper l'appartement ou la maison en tant que résidence principale au minimum huit mois par an.

Le Bail Réel Solidaire et ses avantages

Le BRS sépare le foncier du bâti pour faire baisser le prix de vente d'environ 30 % par rapport aux tarifs classiques. Vous achetez les murs de votre appartement et vous louez le terrain à un organisme foncier solidaire via une petite redevance mensuelle.

Ce montage vous donne droit à une TVA réduite et garantit un prix d'achat très inférieur au marché libre dans les grandes agglomérations. Vous revendez ensuite votre bien à un autre ménage sous conditions de ressources, en appliquant une plus-value encadrée.

La loi Denormandie complète ce panorama pour ceux qui préfèrent la rénovation lourde dans l'ancien, mais le neuf conserve l'avantage de la tranquillité technique.

Bien choisir son promoteur et sécuriser son projet

Les avantages fiscaux perdent tout leur sens si votre chantier prend deux ans de retard ou si les finitions ne correspondent pas aux plans. La réussite de votre investissement locatif ou de votre achat résidentiel repose sur le choix d'un partenaire fiable.

Analyser la réputation de l'entreprise

La santé financière de l'entreprise de construction conditionne la livraison de votre appartement en temps et en heure. Tournez-vous vers des groupes établis qui possèdent un historique de livraisons vérifiables dans votre région.

Un promoteur adossé à un grand groupe bancaire présente un risque de faillite quasi nul pendant la durée des travaux. Visitez les réalisations précédentes du constructeur pour juger la qualité des matériaux et le vieillissement des façades après quelques années.

Lisez les avis des anciens clients sur la gestion des réserves lors de la remise des clés. Un bon service client résout les petits défauts rapidement sans vous forcer à lancer des procédures judiciaires complexes.

Comprendre les garanties de la vente sur plan

La signature d'un contrat de réservation vous protège grâce à un cadre légal très strict qui encadre les paiements. Un achat en VEFA inclut automatiquement la Garantie Financière d'Achèvement (GFA).

Cette assurance vous assure que l'immeuble sera terminé même si le promoteur fait défaut en plein milieu du chantier. La banque du constructeur prendra le relais pour payer les artisans jusqu'à la remise de vos clés.

Une fois les clés en main, d'autres protections prennent le relais pour sécuriser votre budget à long terme sans dépenses imprévues.

- La garantie de parfait achèvement couvre tous les défauts signalés la première année suivant la livraison.

- La garantie biennale répare les dysfonctionnements des équipements démontables comme les radiateurs pendant deux ans.

- La garantie décennale prend en charge les dommages structurels qui menacent la solidité du bâtiment pendant dix ans.

Anticiper la gestion locative

Si vous achetez pour louer, la localisation du bâtiment détermine la facilité à trouver des locataires solvables. Privilégiez les quartiers desservis par les transports en commun, proches des commerces et des bassins d'emploi dynamiques.

Calculez votre rentabilité nette en intégrant les charges de copropriété, l'assurance propriétaire non occupant et les frais d'agence immobilière. Une gestion déléguée vous fait gagner du temps et sécurise vos revenus avec une assurance contre les loyers impayés.

Les normes énergétiques actuelles RE2020 garantissent à vos locataires des factures de chauffage très basses. Cet argument facilite grandement la location et fidélise les occupants sur la durée, ce qui limite la vacance locative.