{kind=link}

En mars 2026, les taux de crédit immobilier se situent à titre indicatif autour de 3 pour cent sur 15 à 20 ans, et un peu plus haut sur 25 ans, selon votre profil et votre apport. Le simulateur ci-dessus vous donne en quelques secondes votre mensualité, le coût total des intérêts et le coût total du crédit. Les chiffres présentés ici sont des ordres de grandeur, à confirmer avec votre banque ou votre courtier au moment de votre projet.

Simulateur de credit immobilier

Estimez votre mensualite, le cout total des interets et le cout total du credit. Calcul indicatif, hors frais de dossier et de garantie.

Mensualite hors assurance

-

Mensualite avec assurance

-

Cout total des interets

-

Cout total du credit

-

Le taux de crédit immobilier en mars 2026 : où en est-on ?

Après plusieurs mois de détente, le taux de crédit immobilier s'est stabilisé début 2026 dans une fourchette comprise grosso modo entre 2,85 et 3,60 pour cent. Le niveau exact dépend de la durée, de votre apport et de la qualité de votre dossier.

Gardez en tête une distinction utile : le taux affiché par une banque n'est pas forcément celui que vous obtiendrez. Votre situation personnelle peut le faire varier de plusieurs dixièmes de point.

Quelles tendances pour les taux immobiliers 2026 ?

Les taux immobiliers 2026 restent orientés à la stabilité, voire à une légère baisse pour les meilleurs profils. Cette accalmie redonne de la capacité d'achat aux emprunteurs, à condition de présenter un dossier soigné.

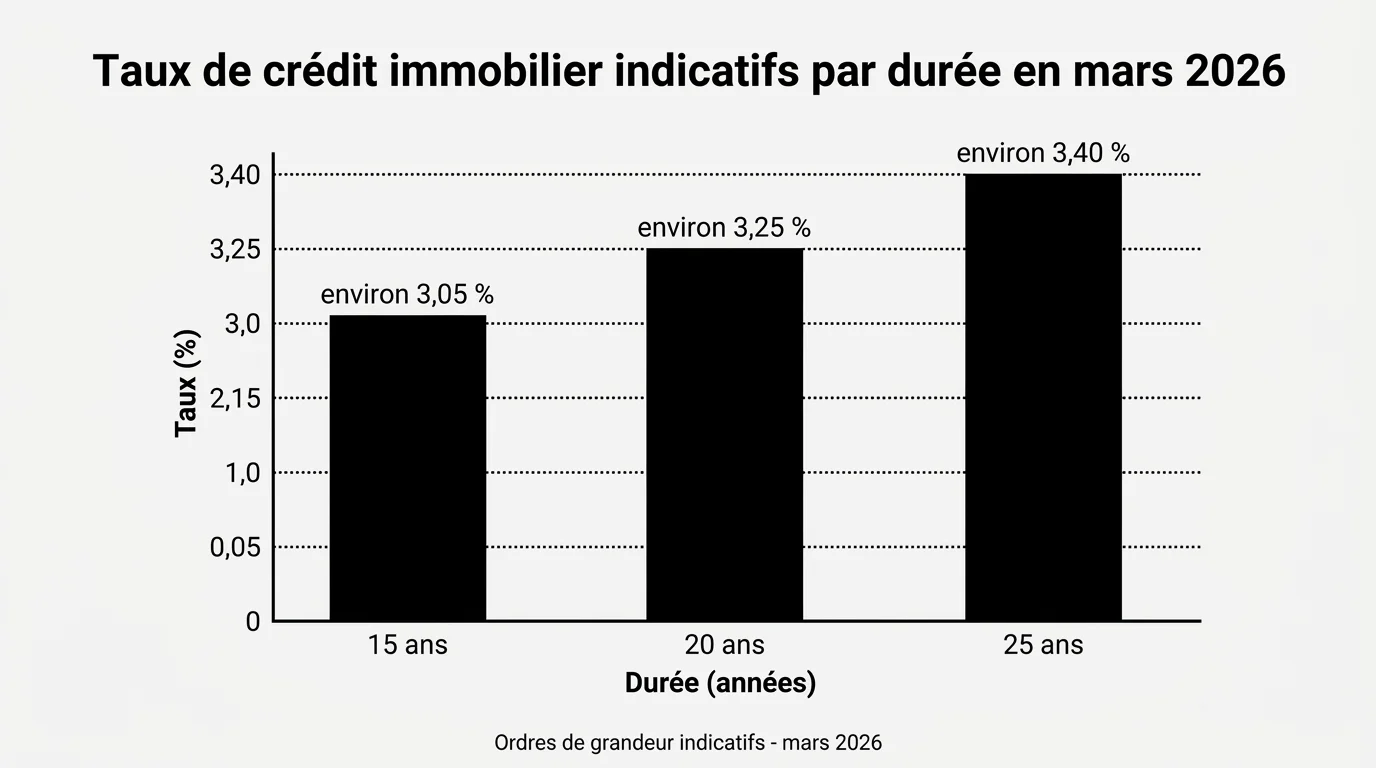

Pour vous situer, voici les ordres de grandeur indicatifs observés en début d'année :

- Profil standard : environ 3,05 pour cent sur 15 ans, 3,25 pour cent sur 20 ans, 3,40 pour cent sur 25 ans.

- Meilleurs profils : environ 2,85 pour cent sur 15 ans, 3,00 pour cent sur 20 ans, 3,15 pour cent sur 25 ans.

- Profils plus fragiles : taux qui se rapprochent du haut de la fourchette, parfois au-delà de 3,60 pour cent.

Un écart de 0,30 point sur un prêt de 200 000 euros sur 20 ans se traduit par plusieurs milliers d'euros d'intérêts en plus sur la durée totale.

Taux nominal, TAEG et taux d'usure : ne pas confondre

Le taux nominal est celui qui sert à calculer vos intérêts. Le TAEG, lui, intègre tous les frais obligatoires : intérêts, assurance emprunteur, frais de dossier et de garantie. C'est l'indicateur à comparer entre deux offres, comme le rappelle la fiche officielle sur le taux annuel effectif global.

Le taux d'usure est le plafond légal que votre TAEG ne peut pas dépasser. Fixé chaque trimestre par la Banque de France via les taux d'usure, il se situe à titre indicatif autour de 4,59 pour cent entre 10 et 20 ans et 5,13 pour cent au-delà de 20 ans pour les prêts à taux fixe en 2026.

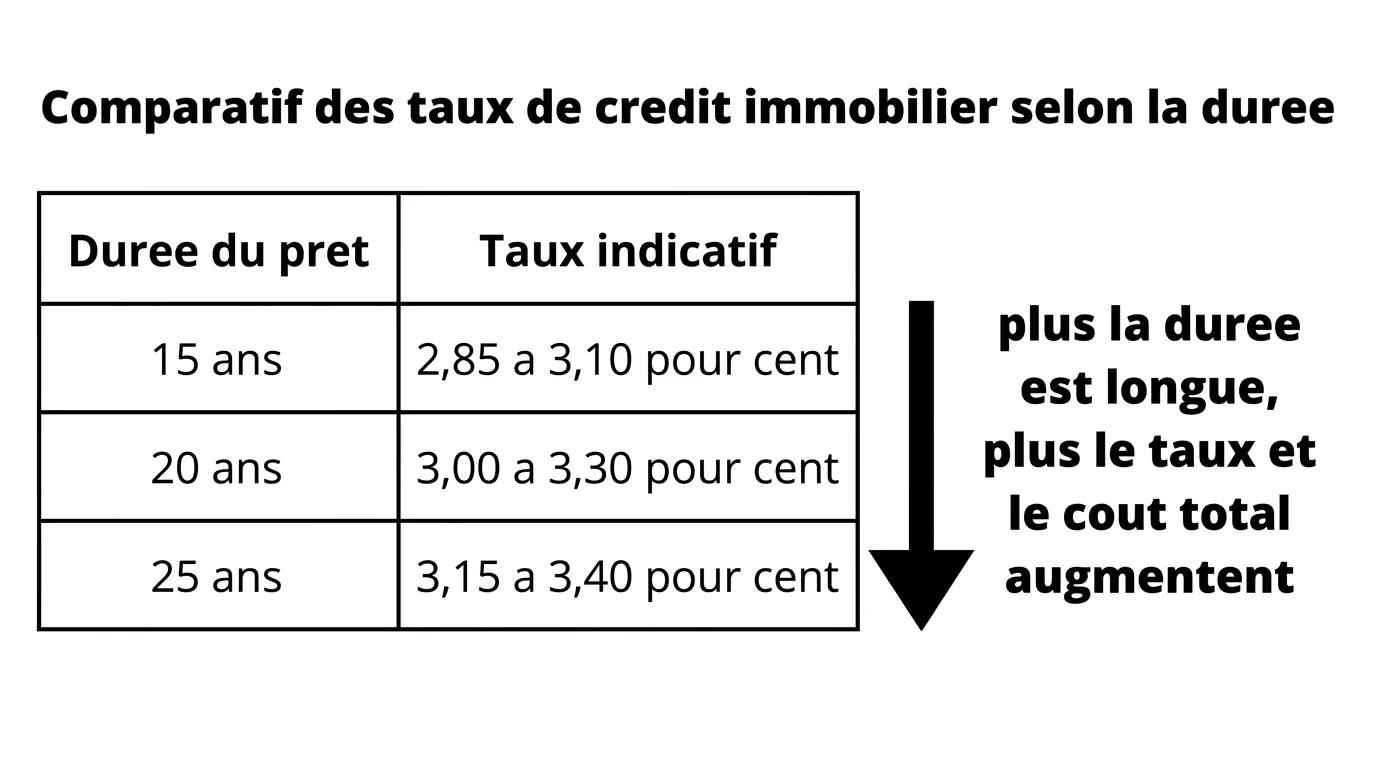

Comparatif des taux par durée : 15, 20 et 25 ans

La durée de remboursement est le premier levier qui fait bouger votre taux. Plus vous étalez le prêt, plus la banque prend de risque, et plus le taux monte.

| Durée du prêt | Taux indicatif 2026 |

|---|---|

| 15 ans | 2,85 à 3,10 pour cent |

| 20 ans | 3,00 à 3,30 pour cent |

| 25 ans | 3,15 à 3,40 pour cent |

Pourquoi la durée fait varier votre taux

Un prêt plus long allège la mensualité mais alourdit le coût total. Vous payez des intérêts pendant plus longtemps, et le taux de départ est lui-même plus élevé. C'est un arbitrage entre confort mensuel et coût global.

Avant de trancher, calculez votre capacité d'emprunt réelle pour savoir quelle durée votre budget tolère sans dépasser le seuil d'endettement.

Comment décrocher le meilleur taux crédit immobilier

Pour obtenir le meilleur taux crédit immobilier, soignez chaque détail de votre dossier. Quelques leviers font réellement la différence auprès des banques :

- Présentez un apport solide et une épargne résiduelle après l'achat.

- Stabilisez vos comptes : pas de découvert, pas de crédit conso superflu.

- Mettez les banques en concurrence, ou confiez cette mission à un professionnel.

- Négociez aussi l'assurance et les frais annexes, pas seulement le taux nominal.

Un courtier en prêt immobilier peut accéder à des grilles de taux négociées et défendre votre dossier. Pour aller plus loin sur la négociation, consultez nos facteurs clés pour négocier votre financement.

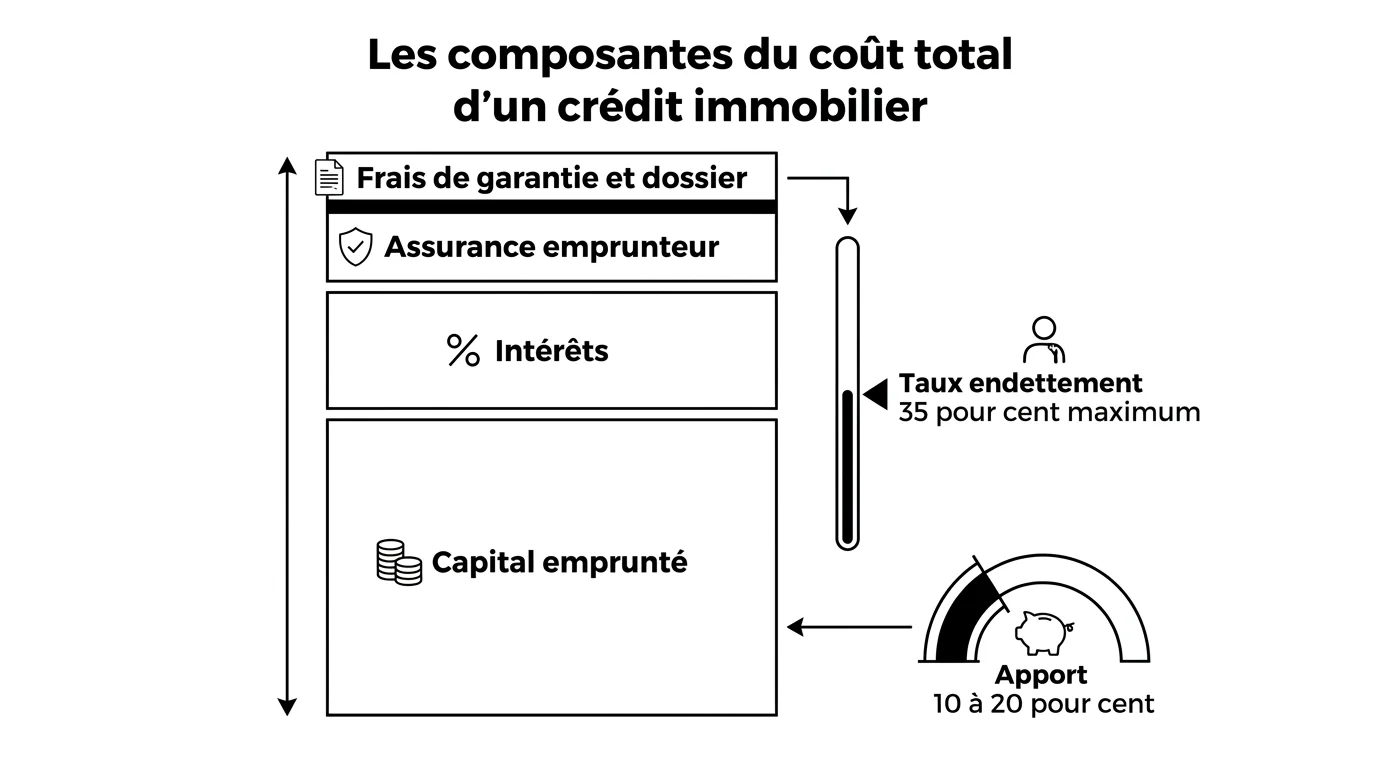

Les éléments qui pèsent sur le coût total de votre crédit

Le taux n'est qu'une partie de l'équation. Trois autres facteurs déterminent ce que votre crédit vous coûtera vraiment : l'apport, le taux d'endettement et l'assurance emprunteur.

L'apport personnel et le taux d'endettement de 35 pour cent

Les banques attendent en général un apport de 10 à 20 pour cent du prix, de quoi couvrir les frais de notaire et de garantie. Un apport plus élevé rassure la banque et tire votre taux vers le bas.

Votre taux d'endettement, assurance comprise, ne doit pas dépasser 35 pour cent de vos revenus nets selon les recommandations en vigueur. Pensez à anticiper aussi les frais de notaire à prévoir, qui ne sont pas financés par le prêt.

Le seuil d'endettement de 35 pour cent inclut l'assurance emprunteur : un oubli fréquent qui peut faire basculer un dossier dans le refus.

L'assurance emprunteur, un poste à ne pas négliger

L'assurance emprunteur correspond souvent à 0,25 à 0,40 pour cent du capital par an pour un emprunteur jeune, davantage avec l'âge ou un profil à risque. Sur la durée du prêt, elle peut peser plusieurs milliers d'euros.

Vous n'êtes pas obligé de prendre l'assurance proposée par votre banque. La délégation d'assurance permet souvent d'économiser, comme l'explique notre article sur l'assurance de prêt immobilier.

Bien utiliser votre simulation avant de signer

Le simulateur en haut de page vous donne une première estimation fiable de votre mensualité et du coût total. Faites varier la durée, l'apport et le taux pour visualiser l'impact de chaque paramètre sur votre budget.

Une fois votre scénario calé, comparez les offres sur le TAEG, pas seulement sur le taux nominal, puis vérifiez que votre projet reste sous le seuil d'endettement. Vous arriverez ainsi en rendez-vous bancaire avec des chiffres clairs et une marge de négociation.