{kind=link}

Quand les droits de succession dépassent ce que vous pouvez avancer, vous n'êtes pas coincé. L'administration accepte d'étaler la dette via le paiement fractionné ou différé, et les fonds bloqués sur les comptes du défunt peuvent souvent servir à régler une partie de la note. En amont, des leviers comme la donation de son vivant, le démembrement et les abattements renouvelables tous les 15 ans allègent durablement la facture. Voici comment articuler ces solutions sur un bien immobilier hérité.

Pourquoi la facture peut paraître insurmontable

La difficulté ne vient pas du barème seul, mais de sa rencontre avec un patrimoine immobilier que vous ne pouvez pas vendre du jour au lendemain. Vous héritez d'une maison, mais pas forcément des liquidités pour payer l'impôt qui va avec.

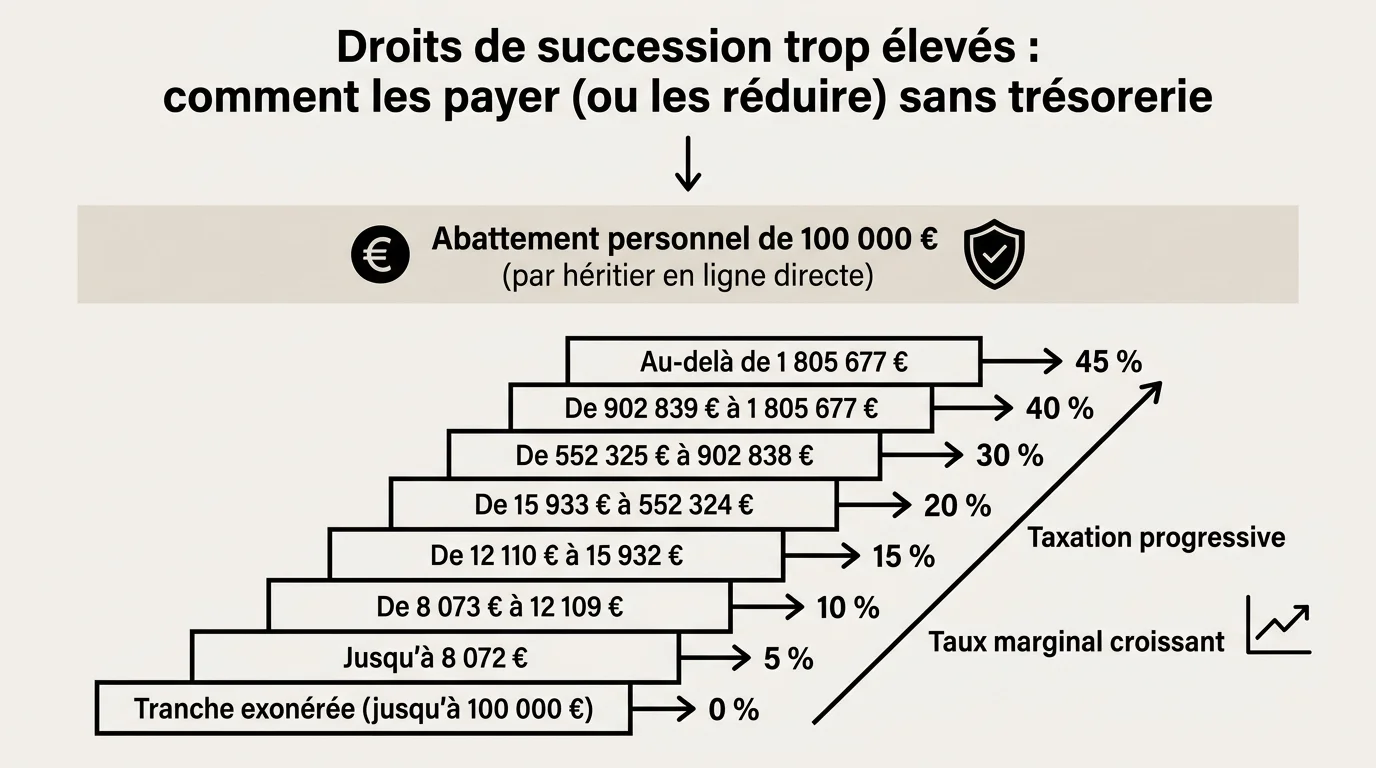

Le barème progressif et l'abattement de 100 000 euros

En ligne directe, chaque enfant bénéficie d'un abattement de 100 000 euros sur la part qu'il reçoit de chaque parent. Au-delà, le barème grimpe par tranches : 5 % jusqu'à 8 072 euros, puis 20 % de 15 933 à 552 324 euros, et jusqu'à 45 % sur les parts les plus élevées.

Prenons un exemple concret. Vous héritez seul d'une maison estimée à 350 000 euros. Après l'abattement de 100 000 euros, la base taxable tombe à 250 000 euros, ce qui génère environ 48 000 euros de droits. Sans épargne disponible, cette somme paraît hors de portée alors qu'elle ne représente que 14 % de la valeur du bien.

Un abattement de 100 000 euros par enfant et par parent s'applique avant tout calcul. Les transmissions modestes en ligne directe échappent donc souvent à l'impôt.

Le délai de 6 mois qui crée la pression

La déclaration de succession et le paiement des droits doivent intervenir dans les six mois suivant le décès en France métropolitaine. Passé ce délai, des intérêts de retard et des pénalités s'ajoutent à la note. C'est ce calendrier serré, plus que le montant lui-même, qui transforme une succession immobilière en casse-tête de trésorerie.

Vérifier d'abord si vous êtes vraiment redevable

Avant de chercher comment financer la facture, assurez-vous qu'elle existe réellement. Selon votre lien avec le défunt, vous pourriez devoir bien moins que prévu, voire rien du tout.

Le conjoint survivant et le partenaire de PACS exonérés

Depuis la loi TEPA, le conjoint survivant et le partenaire de PACS sont totalement exonérés de droits de succession. Si vous héritez de votre époux, vous ne payez aucun droit sur la résidence principale comme sur le reste. Le sujet de la trésorerie ne se pose tout simplement pas pour vous.

Les abattements selon le lien de parenté

Hors ligne directe, les abattements sont plus modestes : 15 932 euros entre frères et soeurs, 7 967 euros pour un neveu ou une nièce, 1 594 euros à défaut d'autre lien. Vérifiez aussi le sort des comptes bancaires du défunt, car les frais de succession sur les comptes bancaires suivent les mêmes règles que le reste de l'actif. Pour le détail à jour, le portail droits de succession sur service-public.fr reste la référence officielle.

Étaler la dette : paiement fractionné ou différé

Comparateur paiement fractionné vs différé

Estimez l'échéancier et le coût des intérêts pour chaque option de crédit du Trésor (taux 2026 : 2 %).

Paiement fractionné

Paiement différé

Si vous êtes bien redevable et que les liquidités manquent, la première porte de sortie consiste à demander un crédit au Trésor. Deux régimes coexistent et ne s'adressent pas aux mêmes situations.

Le fonctionnement de chaque option

Le paiement fractionné permet de régler les droits en plusieurs versements égaux, en principe sur un an (trois versements espacés de six mois). Ce délai passe à trois ans, soit sept versements, quand l'actif est composé en majorité de biens non liquides comme un bien immobilier.

Le paiement différé, lui, est réservé aux successions comprenant un bien démembré. Les droits portant sur la nue-propriété sont alors acquittés seulement au dénouement, par exemple au décès de l'usufruitier. Dans les deux cas, le taux d'intérêt applicable aux demandes formulées en 2026 est fixé à 2 %.

Comparateur fractionné contre différé

Saisissez le montant des droits dus et le profil de la succession pour estimer l'échéancier et le coût des intérêts de chaque option. Le tableau ci-dessous résume les différences structurelles avant de lancer la simulation.

| Critère | Fractionné / Différé |

|---|---|

| Conditions d'accès | Fractionné : toute succession. Différé : bien démembré uniquement |

| Durée maximale | Fractionné : 1 à 3 ans. Différé : jusqu'au dénouement du démembrement |

| Rythme de paiement | Fractionné : versements réguliers. Différé : paiement en une fois à l'échéance |

| Taux d'intérêt 2026 | 2 % dans les deux cas (0,6 % pour certaines transmissions d'entreprise) |

| Garantie exigée | Souvent une hypothèque ou une caution validée par le comptable public |

Mobiliser les fonds de la succession elle-même

Avant de souscrire un crédit, regardez ce que la succession contient déjà. Une partie de la solution dort peut-être sur les comptes du défunt.

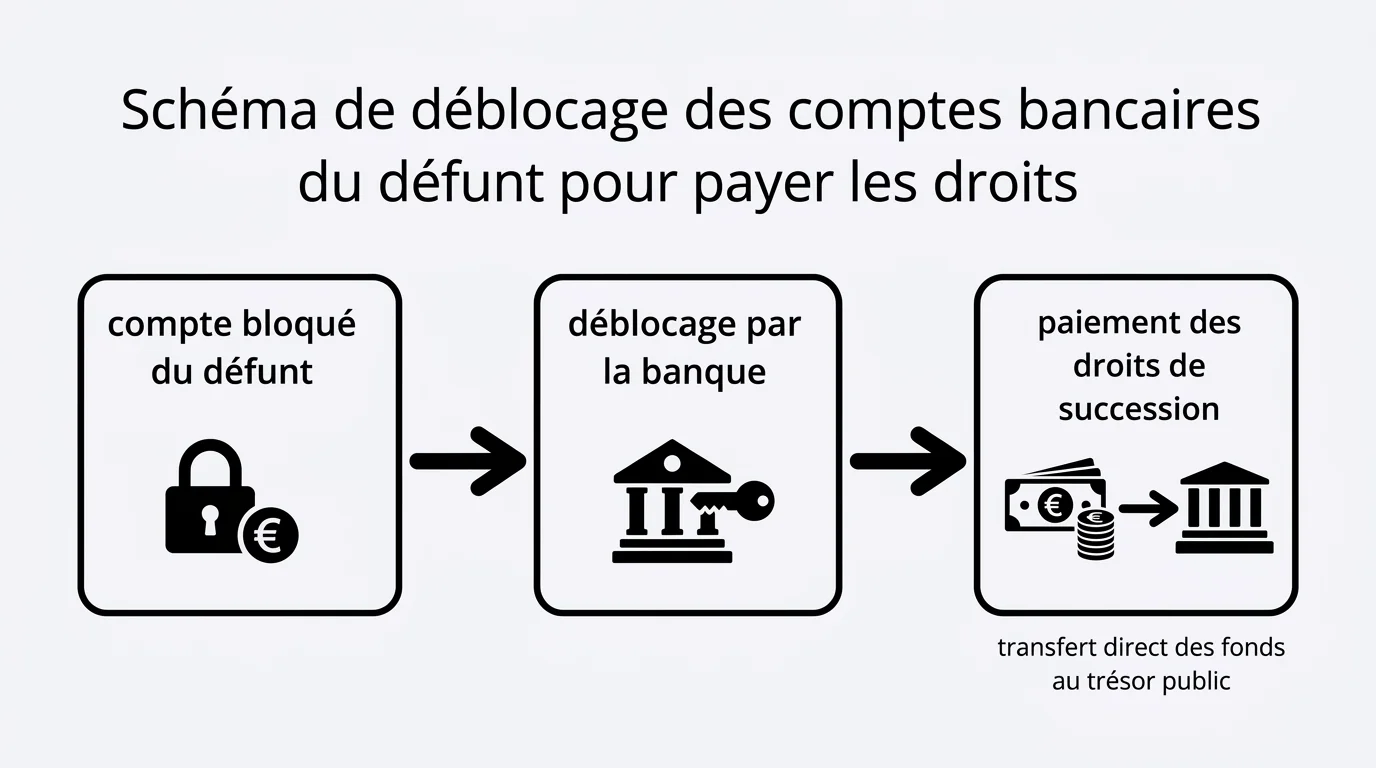

Le déblocage des comptes bancaires du défunt

Les comptes du défunt sont gelés au décès, mais la banque peut débloquer les fonds pour régler certaines dettes prioritaires, dont les droits de succession et les frais d'obsèques. Vous pouvez demander que le solde disponible soit affecté directement au paiement de l'impôt, ce qui réduit d'autant le besoin de trésorerie personnelle.

L'assurance-vie hors succession

Les capitaux d'une assurance-vie versés à un bénéficiaire désigné échappent en grande partie à l'actif successoral et bénéficient d'une fiscalité propre. Si vous êtes ce bénéficiaire, ces fonds vous arrivent rapidement et peuvent servir à payer les droits sur le reste du patrimoine. Pensez aussi à comparer cette option avec une assurance décès souscrite à temps par le défunt.

Réduire la note en amont de son vivant

La meilleure façon de ne pas subir des droits trop élevés reste d'anticiper. Si vous lisez ceci pour préparer votre propre succession, plusieurs dispositifs allègent durablement la charge de vos héritiers.

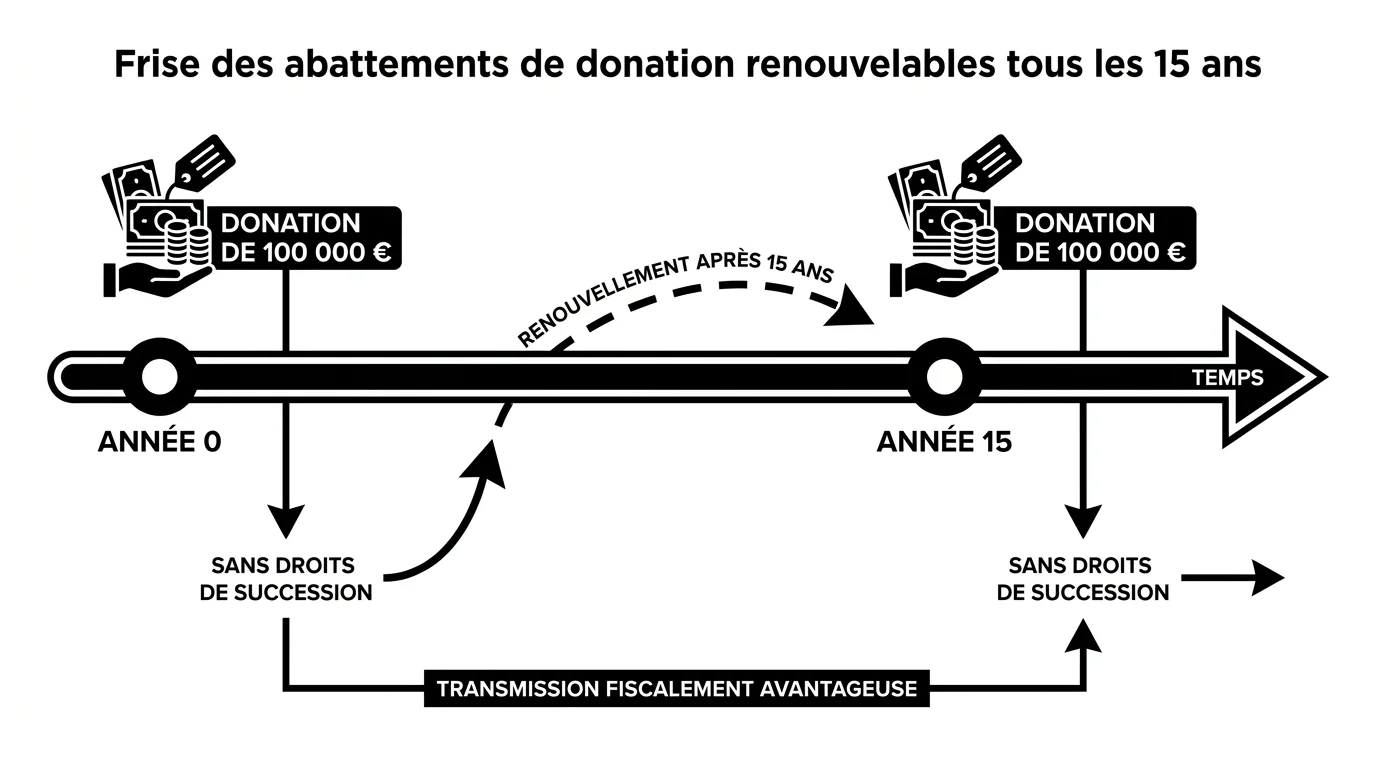

Donation et abattements tous les 15 ans

Payer les droits de succession de son vivant passe souvent par la donation. Chaque parent peut donner jusqu'à 100 000 euros à chaque enfant en franchise de droits, et cet abattement se reconstitue tous les 15 ans. En espaçant les donations, vous transmettez une part importante de votre patrimoine sans déclencher d'impôt.

Le démembrement de propriété

Donner la nue-propriété d'un bien tout en conservant l'usufruit réduit fortement l'assiette taxable, car seule la nue-propriété est valorisée selon l'âge du donateur. Au décès, l'usufruit s'éteint et l'héritier devient plein propriétaire sans droits supplémentaires. Une estimation fiable de la valeur du bien est indispensable pour calibrer l'opération.

Recourir au prêt ou à la vente d'un actif

Quand ni les fonds de la succession ni l'étalement ne suffisent, restent le financement bancaire et la cession. Les banques connaissent bien ce cas et proposent des prêts personnels ou des crédits hypothécaires adossés au bien hérité, parfois sous forme de prêt relais remboursé à la revente.

La vente du bien reste la solution la plus directe : le notaire prélève les droits sur le prix de vente avant de répartir le solde entre héritiers. Si vous souhaitez garder le bien, la vente à réméré ou le prêt viager hypothécaire dégagent de la trésorerie sans céder définitivement la propriété.

Renoncer ou accepter à concurrence de l'actif net

Si la succession comporte plus de dettes que d'actifs, deux protections existent. L'acceptation à concurrence de l'actif net limite votre engagement à ce que la succession contient réellement, à l'abri de votre patrimoine personnel.

La renonciation pure et simple vous écarte totalement de la succession, droits compris. Ces décisions sont lourdes de conséquences et se prennent dans des délais précis, idéalement avec un notaire. Le portail accepter ou refuser une succession détaille la procédure exacte.

Questions fréquentes

Faut-il payer les droits de succession avant d'hériter ?

Oui, les droits sont en principe exigibles lors du dépôt de la déclaration, dans les six mois du décès, avant le partage effectif. C'est précisément pour cela que le déblocage des comptes du défunt et le paiement fractionné existent : ils permettent de respecter le délai sans avancer toute la somme.

Le conjoint survivant doit-il payer des droits de succession ?

Non. Le conjoint marié et le partenaire de PACS sont totalement exonérés de droits de succession, quelle que soit la valeur du patrimoine transmis. Cette exonération ne s'applique pas aux concubins, qui restent taxés au taux le plus élevé.

Comment faire pour ne pas payer les droits de succession sur un bien immobilier ?

Vous ne pouvez pas les supprimer une fois le décès survenu, mais vous pouvez les réduire en amont par la donation, le démembrement et les abattements renouvelables tous les 15 ans. Après le décès, les leviers se limitent à l'étalement, au déblocage des fonds et, le cas échéant, à la vente du bien.