{kind=link}

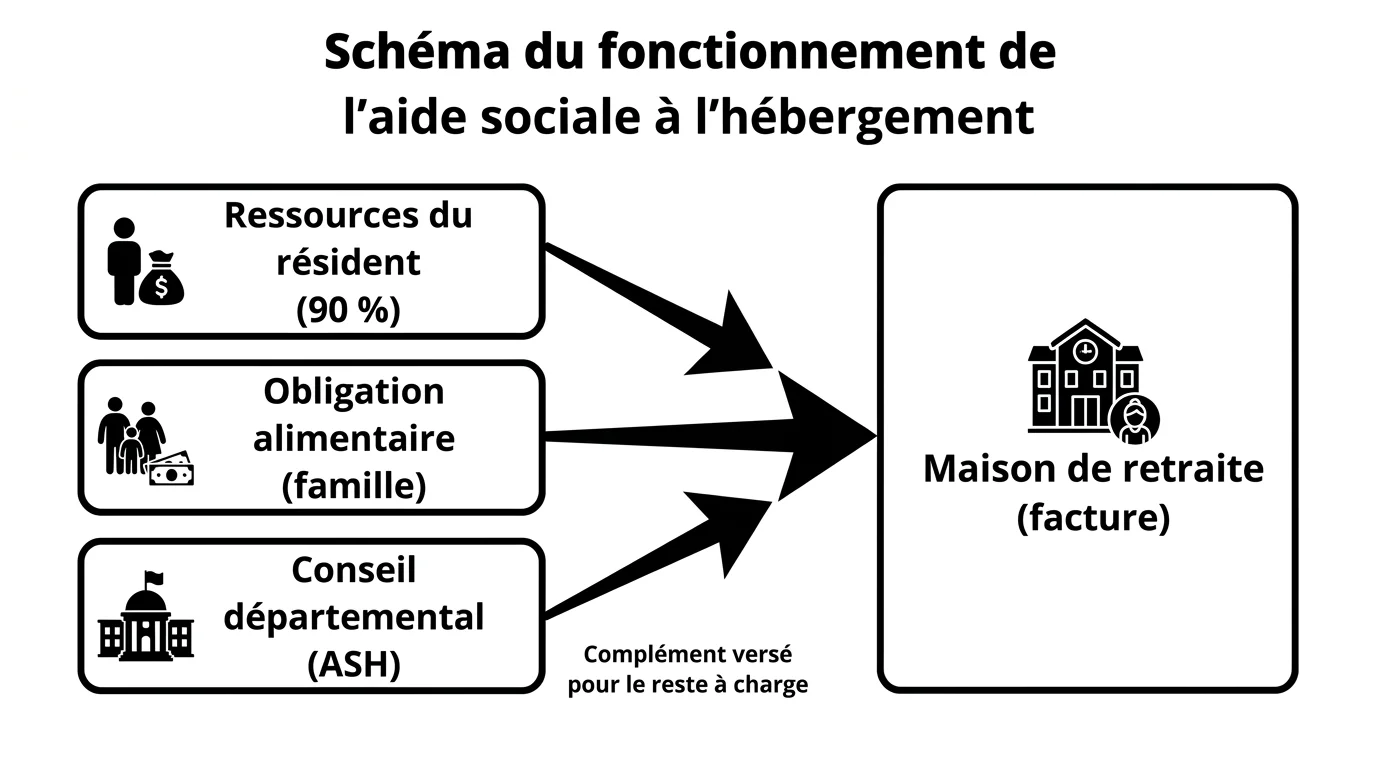

Quand un parent ne peut plus payer sa maison de retraite, le financement suit une cascade : on mobilise d'abord ses propres ressources, puis la solidarité familiale au titre de l'obligation alimentaire, enfin l'aide sociale à l'hébergement versée par le conseil départemental. Des aides comme l'APA, l'APL et la réduction d'impôt allègent la facture en parallèle. En 2026, le prix moyen d'un hébergement dépasse souvent 2 600 euros par mois, ce qui rend ces relais indispensables. Comprendre l'ordre des financeurs vous évite bien des angoisses.

Le principe : on commence toujours par les ressources du parent

La cascade des financeurs

Cliquez sur chaque maillon pour comprendre qui paie, dans quel ordre, et selon quels ordres de grandeur.

Sélectionnez une étape ci-dessus pour afficher le détail.

Avant toute aide, la loi pose une règle claire : c'est votre parent qui finance d'abord son hébergement, avec ses propres moyens. Sa retraite, ses revenus fonciers et son épargne servent en priorité à régler la facture. Les relais publics et familiaux n'interviennent que sur la part qui reste impayée.

Cette logique en plusieurs étages décourage souvent les familles, qui ne savent pas par où commencer. L'outil ci-dessous vous aide à visualiser cette cascade et à savoir qui paie, dans quel ordre.

Ce que coûte vraiment une maison de retraite en 2026

En 2026, le tarif moyen d'un hébergement en chambre seule avoisine 2 600 euros par mois, mais les écarts entre départements sont considérables. Vous trouverez des établissements autour de 2 060 euros dans la Meuse et jusqu'à 4 500 euros à Paris. À cette dépense d'hébergement s'ajoute un tarif dépendance, modulé selon le niveau de perte d'autonomie.

Le reste à charge mensuel d'une maison de retraite dépasse fréquemment le montant d'une retraite moyenne : c'est précisément ce déséquilibre qui déclenche le recours aux aides.

Comment sont mobilisés revenus, retraite et épargne

L'ensemble des ressources de votre parent est pris en compte : pensions de retraite, revenus locatifs, intérêts de placements. Si vous envisagez l'entrée en établissement, prenez le temps de bien comparer les structures et leurs prix, comme nous le détaillons dans notre guide pour choisir sa maison de retraite.

Quand ça ne suffit pas : la solidarité familiale

Lorsque les ressources du parent ne couvrent pas la facture, la solidarité familiale prend le relais. C'est ce que le droit appelle l'obligation alimentaire. Beaucoup de familles se demandent alors si elles doivent payer la maison de retraite de leurs parents, et dans quelle proportion.

Qui est concerné par l'obligation alimentaire

Sont concernés en priorité les enfants, mais aussi les gendres et les belles-filles envers leurs beaux-parents. L'obligation est réciproque entre ascendants et descendants. En revanche, depuis la loi Bien Vieillir du 8 avril 2024, les petits-enfants ne sont plus sollicités dans le cadre d'une demande d'aide sociale.

Certaines situations vous dispensent de cette obligation : un enfant retiré de sa famille par décision de justice pendant l'enfance, ou un parent condamné pour des faits graves envers l'autre parent. Le juge apprécie alors chaque cas.

Comment est calculée votre participation

Aucun barème national rigide ne s'applique : votre participation varie selon les besoins du parent et selon vos propres ressources. Vous pouvez fixer ce montant à l'amiable au sein de la famille. À défaut d'accord, c'est le juge aux affaires familiales qui tranche.

Le conseil départemental peut aussi estimer la contribution attendue des obligés alimentaires avant d'accorder son aide. Cette participation reste proportionnée : on ne vous demandera jamais de vous appauvrir au point de mettre en péril votre propre foyer.

Le relais de l'État : l'aide sociale à l'hébergement (ASH)

Si ni le parent ni la famille ne peuvent assumer la totalité, l'aide sociale à l'hébergement comble le manque. Versée par le conseil départemental, c'est le dernier filet de sécurité du système. Elle répond à une question fréquente : qui paie la maison de retraite quand il n'y a pas d'argent.

Les conditions pour en bénéficier

Pour prétendre à l'ASH, votre parent doit avoir au moins 65 ans, ou 60 ans s'il est reconnu inapte au travail, et résider de façon stable en France. Surtout, l'établissement doit être habilité à l'aide sociale : tous les EHPAD ne le sont pas. Le résident reverse alors environ 90 pour cent de ses ressources à l'établissement et conserve un minimum, autour de 120 euros par mois, pour ses dépenses personnelles.

La demande se dépose au CCAS de la commune ou en mairie, qui la transmet au conseil départemental. Pensez à vérifier l'habilitation de l'établissement avant l'entrée, un point que nous abordons aussi dans nos critères pour choisir un EHPAD.

Les contreparties : récupération sur succession et retour à meilleure fortune

L'ASH n'est pas un don définitif. Les sommes avancées sont récupérables sur la succession du bénéficiaire, sur la part de l'actif net qui dépasse 46 000 euros. Le département peut aussi agir en cas de retour à meilleure fortune, par exemple un héritage perçu par votre parent de son vivant. C'est ce mécanisme qui freine certaines familles, par crainte de réduire l'héritage.

| Financeur | Caractéristique clé |

|---|---|

| Ressources du résident | Mobilisées en premier, sans plafond |

| Obligation alimentaire | Enfants, gendres et belles-filles, montant proportionnel |

| ASH (conseil départemental) | Comble le reste, récupérable sur succession |

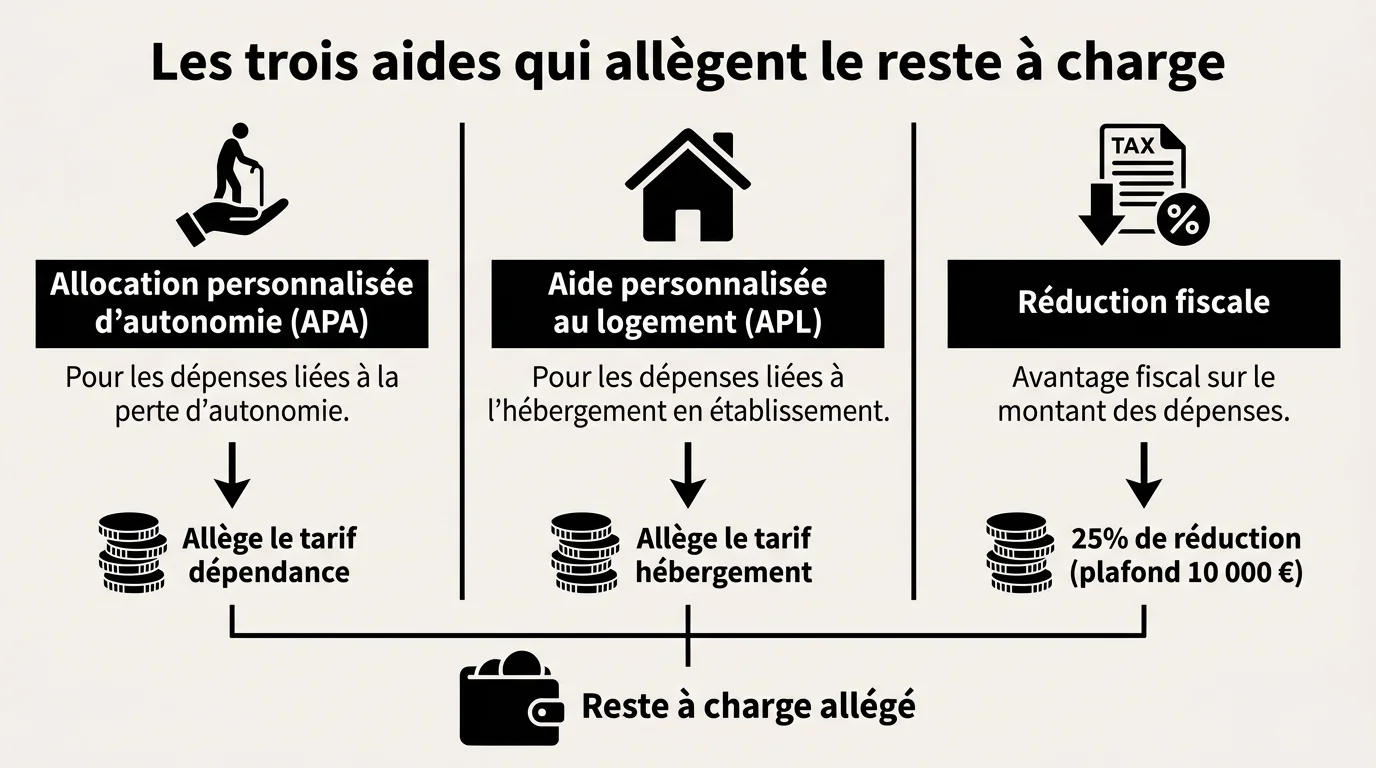

Les aides qui réduisent la facture sans condition de remboursement

APA, APL et réduction d'impôt

En parallèle de la cascade, plusieurs aides allègent durablement le reste à charge. L'allocation personnalisée d'autonomie (APA) en établissement couvre une partie du tarif dépendance, sans récupération sur succession. Selon les ressources, votre parent peut aussi percevoir une aide au logement (APL ou ALS) versée par la CAF.

Côté fiscalité, une réduction d'impôt égale à 25 pour cent des frais d'hébergement et de dépendance s'applique, dans la limite de 10 000 euros par an, soit jusqu'à 2 500 euros. Le projet de loi de finances 2026 prévoit de la transformer en crédit d'impôt universel, accessible même aux foyers non imposables. Vous pouvez consulter le détail sur le portail public dédié aux aides en établissement.

Petits-enfants et belles-familles : sont-ils vraiment redevables ?

C'est l'une des questions qui inquiète le plus. Bonne nouvelle : depuis la loi Bien Vieillir, les petits-enfants ne peuvent plus être sollicités au titre de l'obligation alimentaire pour une demande d'aide sociale à l'hébergement. Cette protection a mis fin à de nombreuses situations vécues comme injustes.

Les gendres et belles-filles, eux, restent concernés tant que le mariage qui crée ce lien perdure. Si votre conjoint, enfant du parent hébergé, est décédé et qu'il n'y a plus d'enfant issu de cette union, votre obligation envers le beau-parent disparaît. Le devoir de secours entre époux reste, lui, une règle distincte et permanente.

Comment anticiper et éviter les conflits familiaux

Le sujet du financement réveille souvent des tensions entre frères et soeurs. Pour les apaiser, mettez les chiffres sur la table tôt : coût réel, ressources du parent, aides mobilisables. Une répartition discutée sereinement, plutôt que subie devant un juge, préserve les liens.

Anticiper le financement plusieurs années avant l'entrée en établissement reste la meilleure protection contre les mauvaises surprises et les conflits.

Côté patrimoine, une réflexion en amont aide aussi : certains contrats d'épargne préparent ce moment. Notre article sur l'équilibre entre sécurité financière et assurance-vie peut nourrir votre réflexion. Surtout, n'attendez pas l'urgence pour vous informer auprès des services officiels.

Questions fréquentes

Le conjoint doit-il payer la maison de retraite ?

Oui, au titre du devoir de secours entre époux, distinct de l'obligation alimentaire. Le conjoint resté au domicile contribue selon ses moyens, mais conserve de quoi vivre dignement.

Que se passe-t-il s'il n'y a vraiment pas d'argent ?

L'aide sociale à l'hébergement prend le relais dans un établissement habilité. Le conseil départemental avance les sommes, récupérables ensuite sur la succession au-delà de 46 000 euros.

Peut-on refuser de payer l'obligation alimentaire ?

Vous ne pouvez pas la refuser par principe, mais vous pouvez faire valoir vos charges et vos faibles ressources. Dans des cas précis de manquement grave du parent, le juge peut vous en dispenser.