{kind=link}

Choisir une complémentaire santé adaptée au passage à la retraite demande d'anticiper l'évolution de vos besoins médicaux et la fin de la prise en charge employeur. Une bonne mutuelle senior renforce les remboursements sur les postes coûteux comme l'optique, le dentaire, l'audioprothèse et l'hospitalisation, tout en restant cohérente avec votre budget.

La clé consiste à comparer plusieurs offres, à étudier les niveaux de garanties poste par poste et à vérifier la présence d'une garantie viagère. Vous gagnez ainsi en sérénité financière sans surpayer pour des options inutiles.

Pourquoi anticiper sa mutuelle santé à la retraite ?

Le départ à la retraite marque une rupture importante dans votre couverture santé. Vos cotisations changent, vos garanties aussi, et vos besoins médicaux évoluent souvent à la hausse. Anticiper cette transition vous évite de vous retrouver avec une protection inadaptée ou trop onéreuse.

La fin de la mutuelle d'entreprise change la donne

Tant que vous êtes salarié, votre employeur prend en charge au moins la moitié de la cotisation de la complémentaire collective. Au moment de la retraite, cette contribution disparaît et vous devez financer seul la totalité du contrat.

La cotisation peut alors doubler, voire davantage selon le contrat d'origine. Cette bascule budgétaire mérite une simulation précise plusieurs mois avant la date de départ.

La cotisation d'une mutuelle santé peut représenter jusqu'à 6 % à 10 % du budget mensuel d'un retraité, soit l'un des trois postes de dépenses les plus sensibles après le logement et l'alimentation.

Des besoins médicaux qui évoluent après 60 ans

Avec l'âge, certains soins deviennent plus fréquents : consultations de spécialistes, examens de prévention, soins dentaires, équipements optiques et auditifs. Les dépassements d'honoraires se multiplient également dans certaines spécialités.

Une couverture pensée pour un actif jeune en bonne santé ne suffit plus toujours à absorber ces dépenses. Renforcer les postes les plus sollicités, sans alourdir les garanties superflues, devient la priorité.

Quelles garanties privilégier après 60 ans ?

Toutes les complémentaires ne se valent pas sur les postes qui comptent vraiment pour un retraité. Vous devez identifier les soins sur lesquels le reste à charge peut peser lourd, puis comparer les niveaux de remboursement proposés. Certains assureurs proposent une mutuelle santé senior avec des garanties modulables qui permettent justement de cibler ces postes prioritaires sans surpayer le reste.

Hospitalisation et soins coûteux

L'hospitalisation reste le poste le plus impactant en cas de pépin sérieux. Vérifiez la prise en charge des frais de séjour, du forfait journalier, de la chambre particulière et des honoraires chirurgicaux en secteur 2.

Les plafonds annuels doivent être suffisamment élevés pour couvrir une intervention lourde ou un séjour prolongé. Un forfait accompagnant peut aussi être utile pour les proches.

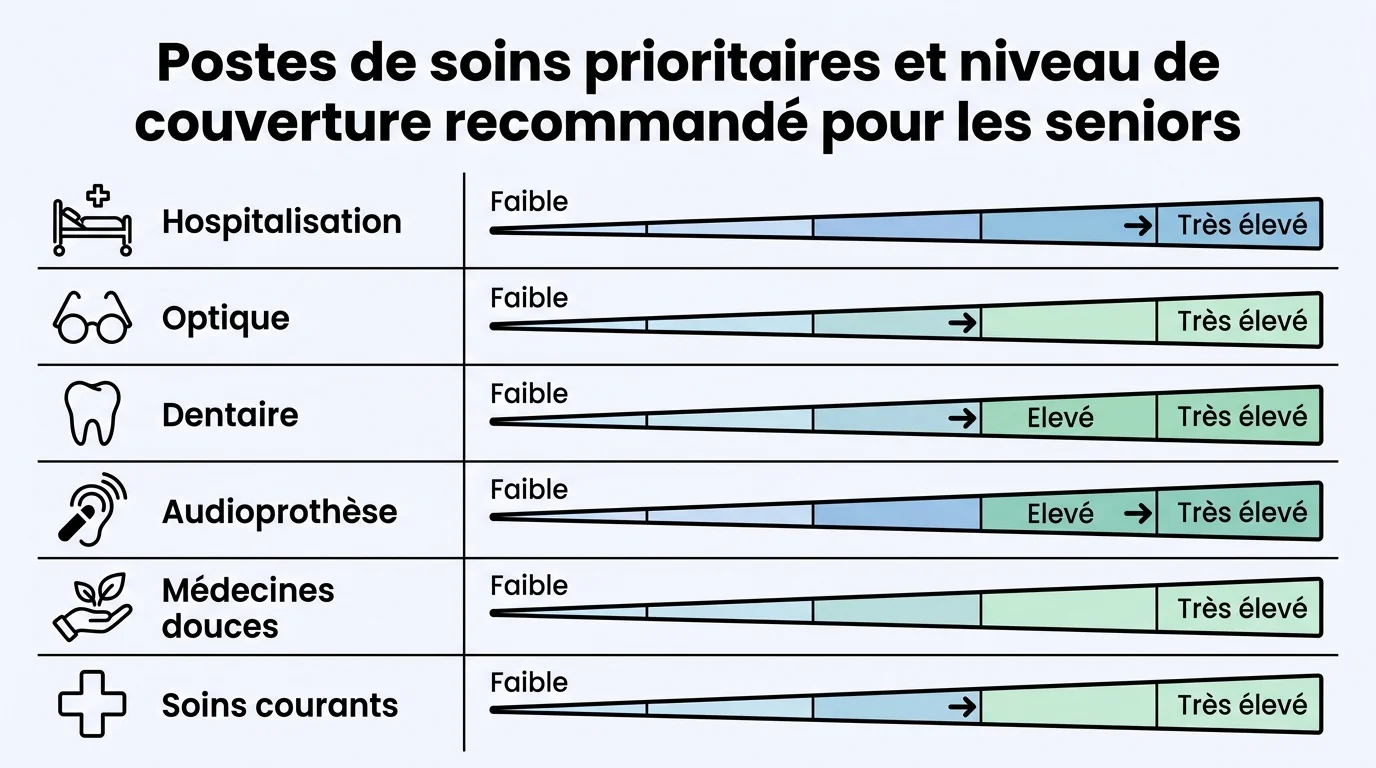

Optique, dentaire et audioprothèse

Ces trois postes concentrent une grande partie des dépenses de santé non remboursées par l'Assurance Maladie. La réforme 100% Santé a réduit le reste à charge sur certains équipements, mais les options plus confortables restent à votre charge.

Le tableau ci-dessous synthétise les postes de soins prioritaires et le niveau de couverture généralement recommandé pour un profil senior.

| Poste de soins | Niveau de couverture recommandé |

|---|---|

| Hospitalisation et chambre particulière | Élevé à très élevé |

| Prothèses et implants dentaires | Élevé |

| Optique (verres complexes, montures) | Forfait annuel renforcé |

| Audioprothèse | Forfait annuel renforcé |

| Dépassements d'honoraires spécialistes | Moyen à élevé |

| Médecines douces | Forfait modéré utile |

Médecines douces et prévention

Beaucoup de retraités recourent à l'ostéopathie, l'acupuncture, la kinésithérapie ou la chiropractie pour soulager des douleurs chroniques. Vérifiez le nombre de séances prises en charge chaque année et le montant remboursé par séance.

Les programmes de prévention, les bilans de santé et l'accompagnement des affections de longue durée sont un vrai plus. Ils contribuent à préserver votre autonomie sur le long terme.

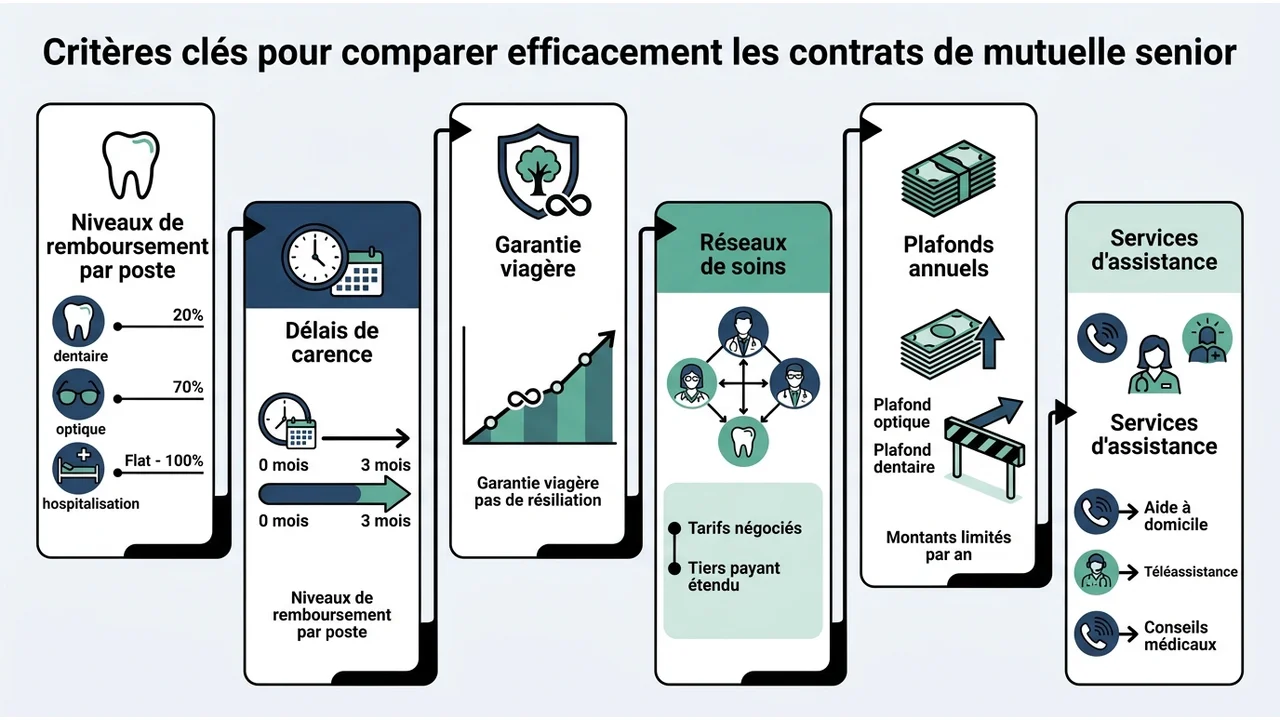

Comment comparer les contrats senior sans se tromper ?

La lecture comparative d'une complémentaire santé ne se limite pas au prix mensuel affiché. Vous devez analyser le détail des garanties, les exclusions et les services associés. Une démarche structurée évite les mauvaises surprises au premier sinistre.

Lire les niveaux de remboursement poste par poste

Les pourcentages affichés (100 %, 200 %, 300 %) se calculent sur la base de remboursement de la Sécurité sociale, pas sur le prix réel payé chez le praticien. Un 300 % sur une consultation de spécialiste peut sembler généreux, mais doit être comparé au montant facturé.

Voici les éléments à vérifier systématiquement avant de signer un contrat :

- Niveau de remboursement détaillé pour chaque poste de soins

- Forfaits annuels en optique, dentaire et audioprothèse

- Prise en charge des dépassements d'honoraires

- Plafond global d'indemnisation par année

- Existence du tiers payant et étendue du réseau de soins partenaire

- Services d'assistance (aide à domicile, téléconsultation, accompagnement après hospitalisation)

Vérifier les délais de carence et la garantie viagère

Un délai de carence reporte la prise en charge de certains soins pendant plusieurs mois après la souscription. Pour un senior, des délais trop longs sur le dentaire ou l'hospitalisation peuvent peser lourd en cas de besoin immédiat.

La garantie viagère est l'engagement de l'assureur à ne pas résilier votre contrat tant que vous payez vos cotisations, un point de taille après 70 ans où il devient difficile de retrouver une couverture équivalente.

Comparez aussi la présence ou non d'un questionnaire médical, qui peut conduire à des exclusions de garantie. Les comparateurs en ligne aident à dégrossir le marché, à condition de relire ensuite chaque contrat dans le détail.

Faut-il garder sa mutuelle d'entreprise après la retraite ?

Le sujet revient systématiquement au moment du départ. La réponse dépend du contrat collectif d'origine, des garanties qu'il offrait et de votre profil personnel. Plusieurs voies s'ouvrent à vous, chacune avec ses avantages, notamment en matière d'aides pour retraités non imposables dont vous pouvez bénéficier.

Le dispositif Évin et la portabilité

La loi Évin autorise le maintien des garanties de votre mutuelle d'entreprise après le départ à la retraite, sans condition de questionnaire médical. La cotisation augmente toutefois progressivement, avec un plafond encadré sur les premières années.

Ce maintien peut représenter une transition rassurante, surtout si le contrat d'entreprise était particulièrement protecteur. Le rapport garanties / prix mérite cependant un comparatif avec les offres individuelles. Vous pouvez en parallèle consulter notre guide sur le système de retraite expliqué simplement pour caler votre stratégie financière globale.

Quand basculer vers un contrat individuel

Si la cotisation du contrat maintenu devient trop lourde ou si les garanties ne correspondent plus à vos besoins réels, une mutuelle individuelle senior peut être plus pertinente. Elle permet de moduler les niveaux poste par poste et d'écarter les options superflues.

Pensez aussi aux réductions couple, souvent proposées lorsque les deux conjoints souscrivent ensemble. Prenez le temps de demander plusieurs devis et de simuler votre reste à charge sur les soins les plus probables.