{kind=link}

Vous avez décidé de sauter le grand pas et de devenir propriétaire de votre logement ? Félicitations !

Vous allez désormais devoir remplir une multitude de démarches avant de devenir officiellement propriétaire. La principale étape de ce processus est bien évidemment l’obtention du prêt immobilier auprès de la banque.

Cependant, les banques se montrent de plus en plus exigeantes et vous devez remplir certaines conditions pour avoir une chance d’obtenir l’argent nécessaire à l’achat.

Le contrat de travail

La banque va s’assurer que vous avez un travail stable avant de vous accorder un prêt immobilier. En effet, si vous êtes au chômage ou que vous ne travaillez pas, la banque peut avoir des doutes quant à votre capacité à payer les mensualités et à rembourser votre crédit.

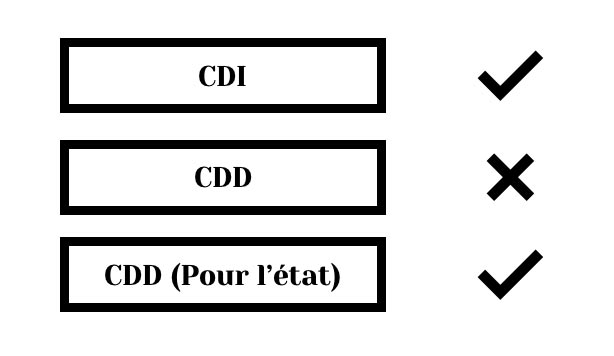

Évidemment, une personne qui a un CDI va facilement obtenir son prêt immobilier puisqu’elle a moins de risque de perdre son emploi du jour au lendemain et qu’elle touchera des indemnités de licenciement au cas où.

Rassurez-vous, si vous êtes en CDD, il est quand même possible d’obtenir un prêt immobilier, mais la démarche sera certainement plus compliquée.

Vous devez avant tout prouver votre solidité financière. Il peut s’agir d’un CDD longue durée ou d’une succession de CDD dans la même entreprise. Certaines banques ont tendance à rayer immédiatement votre demande si vous êtes en CDD tandis que d’autres vont faire preuve de tolérance et vont étudier votre situation avec attention.

Il est aussi important de préciser que tous les types de CDD ne sont pas égaux. En effet, si vous êtes en CDD pour l’État, votre banque pourra vous mettre dans la catégorie « CDI ». Par contre, si vous êtes en CDD dans le commerce ou dans la logistique, il va falloir se montrer convaincant.

Votre secteur d’activité sera analysé pour déterminer si vous avez des chances de travailler régulièrement ou non.

Un apport

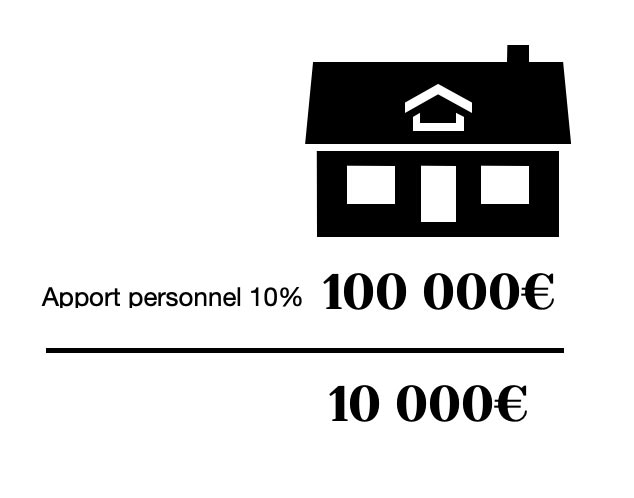

La plupart des banques vont exiger un apport d’au moins 10 % du prix d’achat du logement. Cela signifie que si vous demandez 100 000 euros, vous allez devoir verser au moins 10 000 euros de votre épargne personnelle pour obtenir un crédit.

Toutefois, tout le monde ne peut pas forcément se permettre de donner autant d’un coup et il est possible d’y déroger. Dans ce cas, vous devez demander un prêt sans apport personnel. Vous n’avez rien à verser, mais il se peut que le taux d’intérêt soit légèrement plus élevé. Ce type de prêt est généralement accordé aux primo-accédants et aux demandeurs qui ont un revenu élevé. Cela va aussi dépendre de la banque que vous choisissez, en cas de doutes il est toujours préférable de passer par les services d'experts dans le domaine comme Vousfinancer.com. Évidemment, plus vous avez la possibilité de donner en apport, plus la banque vous fera confiance.

Un taux d’endettement bas

Il y a une tradition qui veut que votre taux d’endettement ne dépasse pas 35% de votre salaire mensuel. Pour le calculer, le banquier vous demandera de lui fournir tous les crédits que vous avez en cours.

Il peut s’agir de l’achat de votre voiture ou d’un crédit à la consommation. Au-delà de 35 %, il est quasiment impossible d’emprunter puisque vous risquez de vous retrouver avec des ennuis financiers et de ne plus pouvoir rembourser.

De plus, le banquier peut calculer votre reste à vivre pour s’assurer que vous ayez encore la possibilité de subvenir à vos besoins. La banque peut éventuellement vous accorder un prêt immobilier, mais vous allez devoir payer plus cher en assurance ou souscrire à une garantie.

Enfin si vous souhaitez gagner en connaissances dans le prêt immobilier ou l'immobilier en général, vous pouvez consulter nôtre rubrique Legislation, ou allez voir les derniers articles de nos amis 123Immo ici.