{kind=link}

Seuls les propriétaires de locations meublées sont concernés par le statut LMNP (loueur en meublé non professionnel). Il s’agit d’un statut plus atteignable que le statut LMP (loueur en meublé professionnel).

Si vous êtes intéressés par ce statut, il convient de connaître les conditions et les formalités d’obtention ainsi que les obligations fiscales liées au statut LMNP.

Loueur meublé non professionnel : conditions et modalités d’obtention

Le statut LMNP est soumis aux conditions suivantes :

- Vous ne devez pas exercer cette activité à titre professionnel,

- Vous ne pouvez pas dépasser les 23 000 € par an ou 50 % de revenus globaux avec les recettes locatives

Si vous souhaitez demander le statut LMNP, il vous faut déclarer la création de votre activité auprès du centre des formalités des entreprises (CFE) ou du greffe du Tribunal de Commerce dans un délai de deux semaines.

La déclaration de création d’activité se fait en remplissant un formulaire P0i (1.1MB) à transmettre au CFE ou au greffe de la ville dans laquelle la location meublée est située. Les propriétaires de plusieurs logements situés dans des villes différentes, le formulaire P0i est à adresser au CFE ou au greffe situé de la ville du logement bénéficiant du revenu le plus élevé.

Un numéro SIRET vous est alors attribué. Numéro qu’il faut inscrire sur vos déclarations de revenus. Si vous avez plusieurs locations meublées, chacune dispose alors d’un numéro SIRET unique.

Fiscalité LMNP : obligations et avantages

Le statut de loueur meublé non professionnel vous soumet à des obligations comptables et fiscales.

Les obligations liées au statut LMNP

D’un point de vue comptable, vous êtes tenu de :

- Tenir une comptabilité en reprenant les dépenses et les recettes de l’année,

- Tenir un registre avec toutes les immobilisations et tous les amortissements,

- Produire un bilan et un compte de résultat.

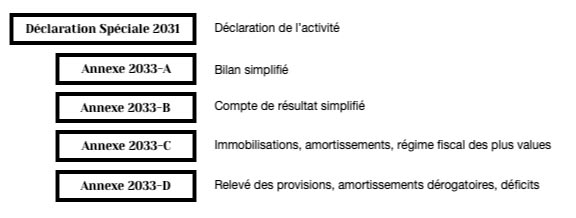

Au niveau fiscal, afin de déclarer votre activité au régime réel simplifié, il est indispensable d’adresser au centre des impôts une déclaration spéciale n°2031.

Cette déclaration doit être accompagnée des annexes suivantes :

- Un bilan simplifié qui mentionne les créances et les dettes à la clôture de l’exercice (annexe n° 2033-A),

- Un compte de résultat simplifié de l’exercice comprenant deux rubriques (résultat comptable et résultat fiscal - annexe n° 2033-B),

- Un tableau dans lequel figurent les immobilisations, les amortissements et les éléments fournis au régime fiscal des plus-values (annexe n° 2033-C),

- Un relevé des provisions, des amortissements dérogatoires ainsi que des déficits reportables (annexe n°2033-D).

Enfin, il est obligatoire de déclarer avec le 30 Avril de l’année suivant l’ensemble des honoraires supérieurs à 1 200 € TTC payés avec votre activité LMNP (Formulaire DAS 2).

Les avantages du statut LMNP

Contrairement aux loyers générés par une location vide qui sont considérés comme des revenus fonciers, les loyers d’une location meublée non professionnelle sont des bénéfices industriels et commerciaux (BIC). La fiscalité diffère donc.

En savoir plus : Retrouvez la liste des bien immobiliers concernés sur le site Cogedim.

En tant que loueur en meublé non professionnel vous avez le choix entre deux options :

- Le régime fiscal micro-BIC pour lequel seule la moitié des recettes est imposée,

- Le régime fiscal réel qui permet de décompter de vos revenus fonciers le montant réel de vos charges et d’amortir (sous conditions) votre mobilier et électroménager ainsi que votre logement.

Attention : si les conditions sont remplies, un statut LMNP est par défaut soumis au régime fiscal du micro-BIC.

Si vous souhaitez bénéficier du régime fiscal réel, il vous faudra notifier votre choix à l’administration fiscale dans le formulaire P0i ou envoyer un courrier au centre des impôts avant le 1er février de l’année pour laquelle vous percevez les loyers.

Par ailleurs, vous devez reporter votre résultat fiscal sur votre déclaration annuelle de revenus (formulaire 2042 C Pro).

Un avantage du statut LMNP est que vos déficits ne sont pas imputables sur vos revenus professionnels mais seulement sur vos revenus non professionnels issus des locations meublées et sur une période de 10 ans.

Pour ce qui est de l’exonération des plus-values , vous êtes soumis au régime des plus-values immobilières de particuliers avec le statut LMNP :

- Après 22 ans de détention d’un logement meublé, l’exonération concerne seulement l’impôt sur le revenu,

- À partir de 30 ans, l’exonération est totale (impôts sur le revenu et prélèvements sociaux sont exonérés).

Il est important de noter, toutefois, qu’en tant que loueur sous statut LMNP vous êtes redevable de l’IFI.

Pour en savoir plus sur les métiers de l'immobilier, nous vous proposons la lecture de l'article de notre partenaire Cersa sur comment devenir un courtier en immobilier.