{kind=link}

Vendre un fonds de commerce engage une série de démarches précises, encadrées par le Code de commerce et soumises à des obligations fiscales strictes. Une erreur de procédure peut entraîner des sanctions financières, un retard dans la transaction, ou encore l'annulation de la vente.

Maîtriser les étapes administratives, évaluer correctement le prix et anticiper l'impact fiscal permet de sécuriser l'opération et d'éviter les mauvaises surprises au moment de l'encaissement. Cet article détaille les démarches à suivre, les méthodes d'évaluation reconnues et les règles fiscales applicables pour conduire une cession dans les règles.

Les étapes essentielles de la cession fonds de commerce

Préparation et inventaire des éléments à céder

Avant toute démarche, listez avec précision les éléments qui composent le fonds. Vous devez inclure les actifs corporels comme le mobilier, le matériel et les équipements, ainsi que les éléments incorporels : la clientèle, l'enseigne, le droit au bail, les brevets, les licences et les contrats en cours.

Les actifs numériques prennent une place croissante dans cette évaluation. Le nom de domaine, le site internet, la fiche Google My Business et les comptes sur les réseaux sociaux font partie intégrante du fonds. Les stocks sont évaluéséparément, tandis que les dettes, les créances et les immeubles restent exclus par défaut de la transaction.

Conservez les livres comptables pendant trois ans après la vente, mais ne les transmettez pas à l'acquéreur. Cette distinction permet de protéger les données financières antérieures tout en garantissant la traçabilité nécessaire en cas de contrôle.

Obligations légales préalables à la vente

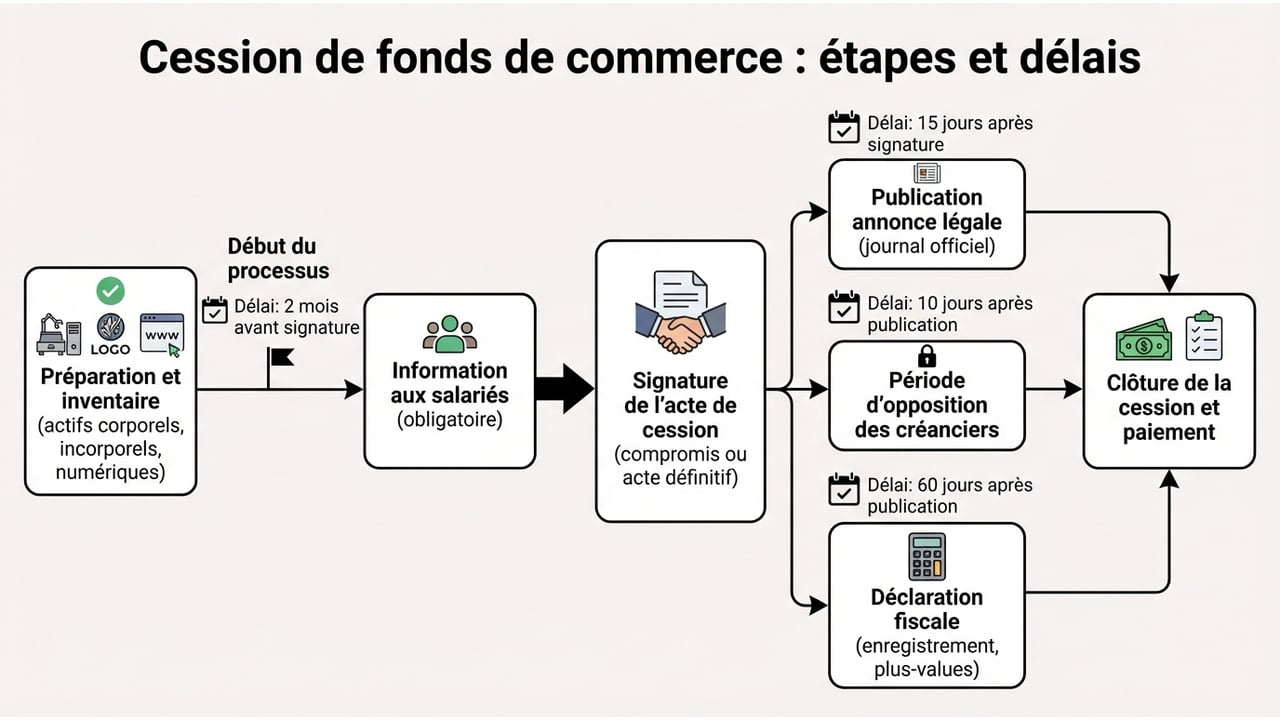

Si votre entreprise compte moins de 250 salariés, informez-les de votre projet de vente au moins deux mois avant la signature de l'acte. Cette notification doit être traçable : vous pouvez organiser une réunion formelle ou envoyer une lettre recommandée avec accusé de réception. Les salariés disposent alors de la possibilité de formuler une offre d'achat.

Le non-respect de cette obligation expose le cédant à des dommages et intérêts pouvant atteindre 2 % du prix de vente. Cette sanction vise à garantir le droit de préemption des employés, notamment dans les structures de petite taille où leur connaissance du fonds représente un atout pour la continuité d'activité.

Dans certaines zones protégées, comme les périmètres de sauvegarde en centre-ville, la commune dispose également d'un droit de préemption. Vous devez alors déclarer la transaction au maire en précisant le prix, le chiffre d'affaires et le nombre de salariés. La mairie dispose d'un délai de deux mois pour se prononcer.

Rédaction et enregistrement de l'acte de cession

L'acte de cession doit être rédigé par écrit, soit sous seing privé, soit par acte authentique devant notaire. Il mentionne l'identité des parties, le prix de vente, l'origine du fonds, les chiffres d'affaires et résultats des trois dernières années, les conditions du bail et l'existence éventuelle de nantissements.

Souvent, une promesse de vente précède l'acte définitif. Elle fixe les conditions de la transaction et engage les parties sur un calendrier précis. Cette étape intermédiaire permet de finaliser les vérifications juridiques et financières avant l'engagement ferme.

Une fois l'acte signé, vous disposez d'un délai d'un mois pour l'enregistrer auprès du service des impôts si l'acte est authentique. Pour un acte sous seing privé, l'enregistrement doit être immédiat. Vous devez fournir deux exemplaires de l'acte et trois exemplaires des déclarations de mutation et de matériel. Le coût minimal de cette formalité s'élève à 25 euros.

Publication des annonces légales et séquestre du prix

Dans les quinze jours suivant la signature, publiez un avis de cession dans un journal d'annonces légales du département où se situe le fonds. Cette annonce doit contenir les mentions obligatoires : identité des parties, nature du fonds, prix de vente et délai d'opposition pour les créanciers.

Trois jours après la parution dans le journal, transmettez l'annonce au greffe du tribunal de commerce pour publication au BODACC. Cette formalité déclenche un délai d'opposition de dix jours pendant lequel les créanciers du cédant peuvent faire valoir leurs droits.

Pendant cette période, le prix de vente reste séquestré, généralement auprès d'un avocat ou d'un notaire. Le séquestre peut durer jusqu'à 105 jours en cas d'opposition, et les frais associés sont à la charge de l'acquéreur. Ce mécanisme protège les créanciers en garantissant la disponibilité des fonds avant tout déblocage.

Formalités de cessation d'activité et déclarations finales

Dans les 45 jours suivant la parution de l'annonce légale, déclarez la cessation d'activité au Centre de Formalités des Entreprises. Vous devez également transmettre vos résultats fiscaux dans un délai de 60 jours et régulariser votre situation en matière de TVA sous 30 à 60 jours selon votre régime d'imposition.

Si vous cédez l'intégralité du fonds et que l'acquéreur est assujetti à la TVA, la transaction bénéficie d'une exonération de TVA. Cette disposition simplifie la transmission en évitant une double imposition sur les éléments corporels et incorporels transférés.

Enfin, déclarez la plus-value réalisée lors de la vente. Celle-ci correspond à la différence entre le prix de cession et la valeur nette comptable du fonds. Le régime d'imposition applicable dépend de votre statut fiscal : impôt sur le revenu pour les entreprises individuelles ou sociétés de personnes, impôt sur les sociétés pour les structures soumises à l'IS.

Comment déterminer le prix de vente d'un fonds de commerce

Estimateur de fonds de commerce

* Le bénéfice reconstitué inclut le résultat net + rémunération dirigeant + charges sociales + amortissements.

Note : Cette estimation est purement indicative. Seule une expertise approfondie (emplacement, état du bail, matériel) permet de fixer un prix définitif.

La méthode du chiffre d'affaires

Cette approche repose sur la moyenne du chiffre d'affaires hors taxes des trois dernières années, multipliée par un coefficient variant généralement entre 50 % et 100 %. Ce coefficient dépend du secteur d'activité et de l'attractivité de l'emplacement.

Une zone à fort passage ou un quartier en développement augmentent la valeur du fonds. À l'inverse, une rue peu fréquentée ou un marché en déclin réduisent le multiplicateur. Cette méthode s'applique particulièrement aux commerces de proximité, comme les boulangeries, les salons de coiffure ou les petites boutiques.

Les barèmes professionnels fournissent des repères sectoriels. Par exemple, dans la restauration, le coefficient se situe souvent entre 60 % et 80 % du chiffre d'affaires, tandis que dans les services, il peut atteindre 80 % à 120 %.

La méthode du bénéfice reconstitué

Cette technique calcule un bénéfice moyen sur trois exercices en réintégrant certains éléments : la rémunération du dirigeant, les charges sociales et les amortissements. Ce bénéfice reconstitué reflète la capacité réelle du fonds à générer un profit indépendamment de la gestion du cédant.

Ce montant est ensuite multiplié par un coefficient compris entre 3 et 5, selon la stabilité du secteur et la qualité du local. Un bail de longue durée ou un emplacement stratégique justifient un coefficient élevé. À l'inverse, un bail précaire ou un marché volatile réduisent cette valorisation.

Cette méthode convient aux activités où le savoir-faire et la rentabilité ont un rôle central, comme les cabinets de conseil, les agences de services ou les commerces spécialisés.

La méthode patrimoniale et l'approche comparative

L'approche patrimoniale évalue séparément les actifs corporels et incorporels. Les éléments corporels sont estimés à leur valeur vénale, c'est-à-dire le prix auquel ils pourraient être revendus sur le marché.

Les éléments incorporels, comme la clientèle, sont valorisés à partir du chiffre d'affaires ou du bénéfice. Le droit au bail fait l'objet d'un calcul spécifique : la différence entre la valeur locative de marché et le loyer réel, multipliée par un coefficient allant de 1 à 12 selon la durée du bail et l'emplacement.

L'approche comparative consiste à analyser les transactions récentes de fonds similaires dans la même zone géographique. Cette méthode fournit un prix de référence en fonction des caractéristiques du marché local. Elle est particulièrement utile dans les secteurs standardisés, comme les franchises ou les commerces de détail.

Le recours à un expert-comptable ou évaluateur agréé

Faire appel à un professionnel agréé garantit une évaluation objective et défendable en cas de litige. L'expert-comptable ou l'évaluateur indépendant combine plusieurs méthodes pour affiner le prix et justifier sa proposition auprès de l'acquéreur et des organismes de financement.

Cette expertise facilite également les négociations en apportant une base factuelle aux discussions. Elle permet d'éviter les surévaluations ou les sous-évaluations qui pourraient compromettre la vente ou entraîner des redressements fiscaux ultérieurs.

Les barèmes professionnels publiés par les chambres de commerce ou les fédérations sectorielles sont des outils complémentaires. Ils offrent des fourchettes de prix par activité et par région, facilitant ainsi la comparaison avec les transactions récentes.

La fiscalité applicable lors de la cession

Les droits d'enregistrement à la charge de l'acquéreur

L'acquéreur doit s'acquitter de droits d'enregistrement calculés sur le prix de vente hors TVA. Ces droits sont progressifs et varient selon le montant de la transaction. Le barème 2026 s'organise en plusieurs tranches.

| Tranche de prix | Taux applicable |

|---|---|

| Jusqu'à 23 000 € | 0 % |

| De 23 001 € à 107 000 € | 3 % |

| De 107 001 € à 200 000 € | 3 % |

| Au-delà de 200 000 € | 5 % |

Pour un fonds cédé à 350 000 euros, les droits s'élèvent à 12 810 euros. Une taxe additionnelle de 0,6 % s'applique sur les locaux commerciaux dans certaines zones, augmentant ainsi le coût total pour l'acquéreur.

Un abattement de 500 000 euros peut être accordé si l'acquéreur est un membre de la famille du cédant ou un salarié de l'entreprise, sous réserve d'un engagement d'exploitation pendant cinq ans. Cette mesure favorise la transmission familiale et la reprise par les employés.

L'imposition de la plus-value pour le cédant

La plus-value de cession correspond à la différence entre le prix de vente et la valeur nette comptable du fonds. Elle se distingue en plus-value à court terme et à long terme selon que les éléments ont été détenus plus ou moins de deux ans.

Pour les entreprises soumises à l'impôt sur le revenu, la plus-value à court terme est imposée au barème progressif de l'impôt sur le revenu, avec un taux maximal de 45 %, auquel s'ajoutent 17,2 % de prélèvements sociaux. La plus-value à long terme bénéficie d'un prélèvement forfaitaire unique de 30 %, composé de 12,8 % d'impôt et 17,2 % de prélèvements sociaux.

Les sociétés soumises à l'impôt sur les sociétés voient leur plus-value taxée au taux normal de 25 %. Les petites et moyennes entreprises réalisant moins de 42 500 euros de bénéfices peuvent bénéficier d'un taux réduit de 15 %.

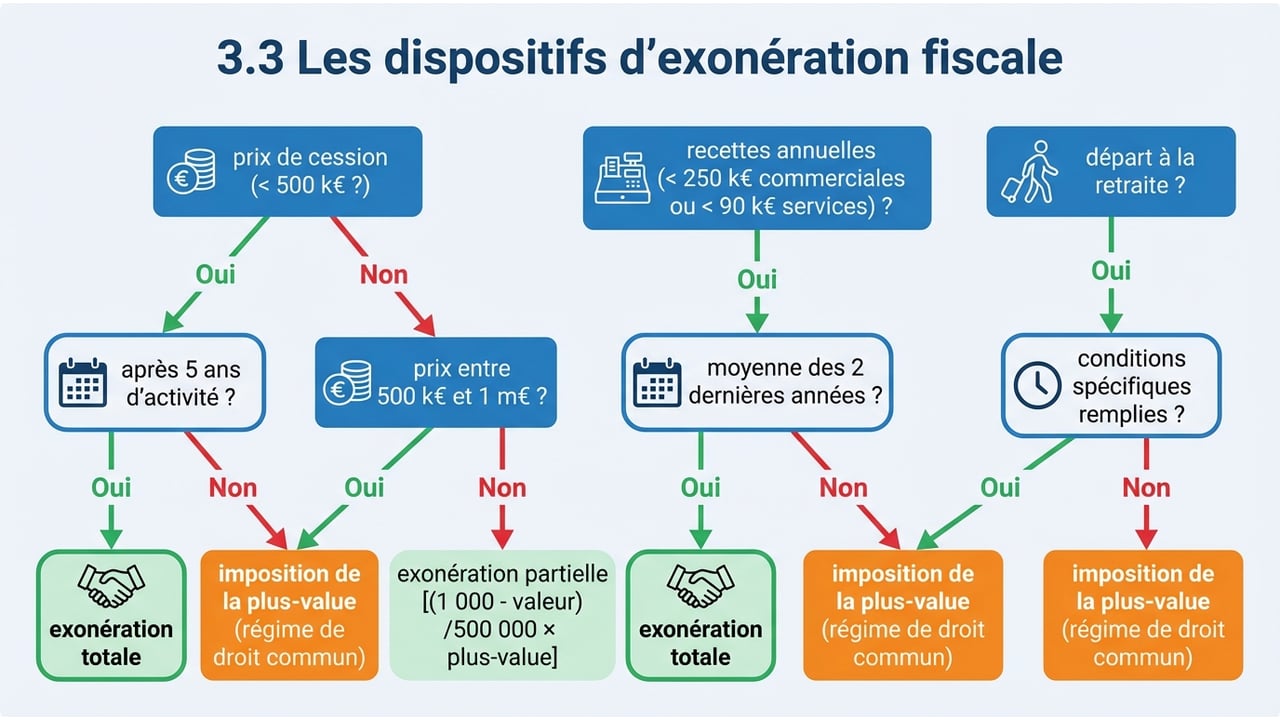

Les dispositifs d'exonération fiscale

Plusieurs régimes d'exonération s'appliquent sous conditions, permettant de réduire ou d'annuler l'imposition de la plus-value. Ces dispositifs visent à encourager la transmission et à protéger les petites structures.

Si le prix de vente est inférieur à 500 000 euros, l'exonération est totale après cinq ans d'activité. Entre 500 000 et un million d'euros, une exonération partielle s'applique selon la formule suivante : (1 000 - valeur) / 500 000 × plus-value.

Les très petites entreprises bénéficient d'une exonération totale si leurs recettes moyennes des deux dernières années sont inférieures à 250 000 euros pour les activités commerciales ou 90 000 euros pour les prestations de services. Une exonération partielle s'applique jusqu'à 350 000 euros et 126 000 euros respectivement.

Le régime de départ à la retraite offre une exonération totale d'impôt sur le revenu, sous réserve que le cédant cesse son activité et parte à la retraite dans un délai de deux ans avant ou après la vente. Les prélèvements sociaux de 17,2 % restent cependant dus.

Le régime de la TVA et autres obligations fiscales

La cession d'un fonds de commerce bénéficie d'une exonération de TVA si elle porte sur l'intégralité des éléments et que l'acquéreur est assujetti à la TVA. Cette déclaration doit être effectuée dans un délai de 30 à 60 jours selon le régime applicable.

L'acquéreur peut être tenu solidairement responsable des impôts dus par le cédant pendant une période de 30 à 90 jours, dans la limite du prix d'achat. Ce mécanisme protège l'administration fiscale tout en encadrant la responsabilité de l'acheteur. Pour sécuriser cette étape, le recours à un séquestre auprès d'une CARPA (Caisse Autonome de Règlement Pécuniaire des Avocats) est courant.

La cotisation foncière des entreprises reste due pour l'année entière par le cédant, même si la vente intervient en cours d'exercice. Cette règle implique une anticipation budgétaire pour éviter toute mauvaise surprise fiscale après la transaction.