{kind=link}

Vendre un appartement ou une maison génère souvent un bénéfice financier. La mauvaise surprise arrive au moment de régler les impôts sur ce gain. Une méconnaissance des règles fiscales ampute directement la somme finale dans votre poche. Nous détaillons ici le fonctionnement de cet impôt pour maximiser votre rentabilité.

Comment calculer et réduire une plus value immobilière

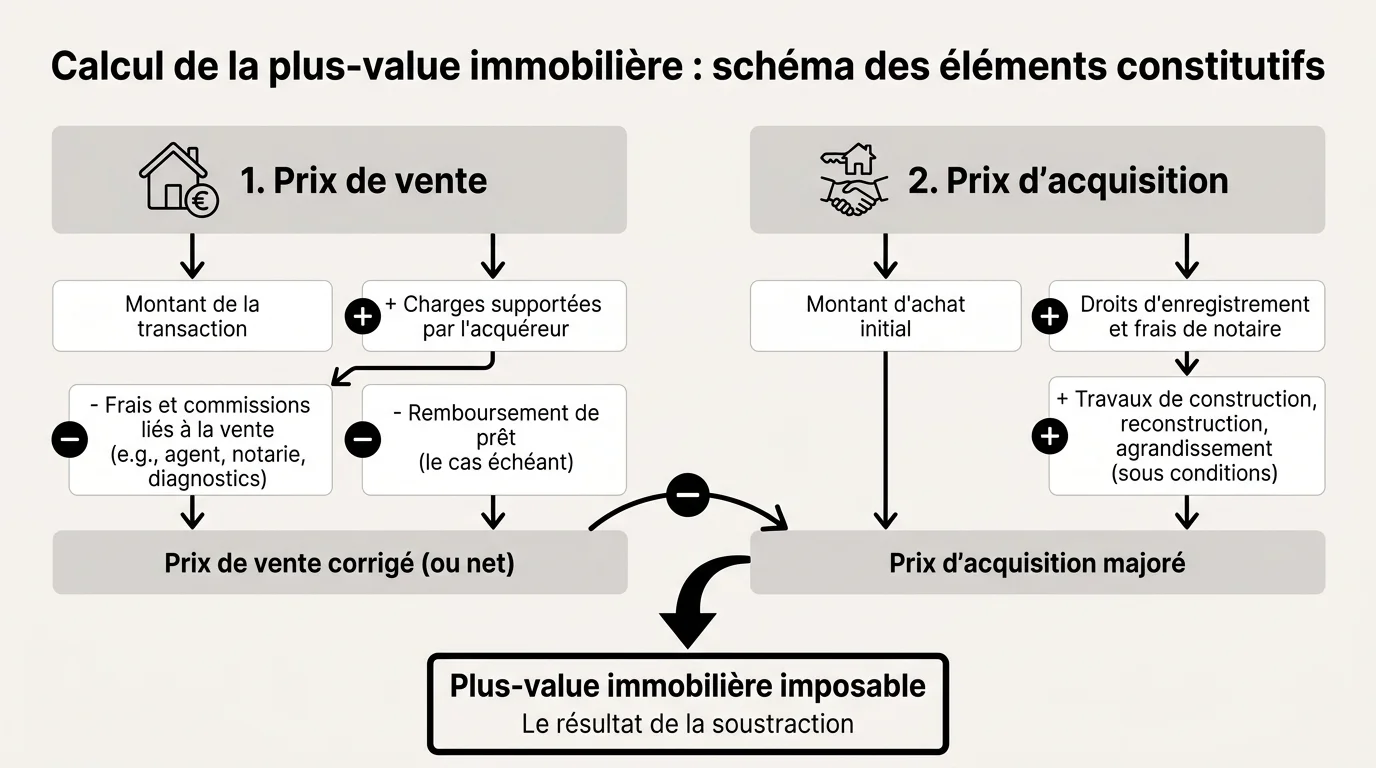

Calcul plus value immobilière et éléments constitutifs

Calculateur de Plus-value Immobilière

Détails du calcul

Le fisc s'intéresse à la différence positive entre le prix de vente de votre bien et son prix d'achat initial. Ce montant brut sert de base pour déterminer la somme due à l'administration. Vous devez d'abord ajuster ces deux montants pour obtenir un résultat précis. Le prix de vente correspond au montant inscrit dans l'acte notarié. Vous pouvez déduire de cette somme les frais supportés lors de la transaction. Les diagnostics techniques obligatoires ou la commission de l'agence immobilière diminuent ainsi votre base imposable. Le prix d'acquisition ne se limite pas au montant payé le jour de l'achat. Vous ajoutez les frais de notaire réels ou un forfait de 7,5 % de la valeur du bien. Les travaux d'agrandissement ou d'amélioration augmentent aussi ce montant de départ. Si vous détenez le bien depuis plus de cinq ans, vous appliquez un forfait de 15 % pour ces travaux sans fournir de factures. Les loueurs en meublé non professionnels font face à de nouvelles règles depuis février 2025. L'administration réintègre désormais les amortissements déduits dans le calcul du bénéfice. Cette mesure augmente mécaniquement la base taxable lors de la revente d'un investissement locatif.

Pour estimer precisement le cout d'une acquisition immobiliere, vous pouvez utiliser notre calculer vos frais de notaire qui applique les baremes officiels 2026.

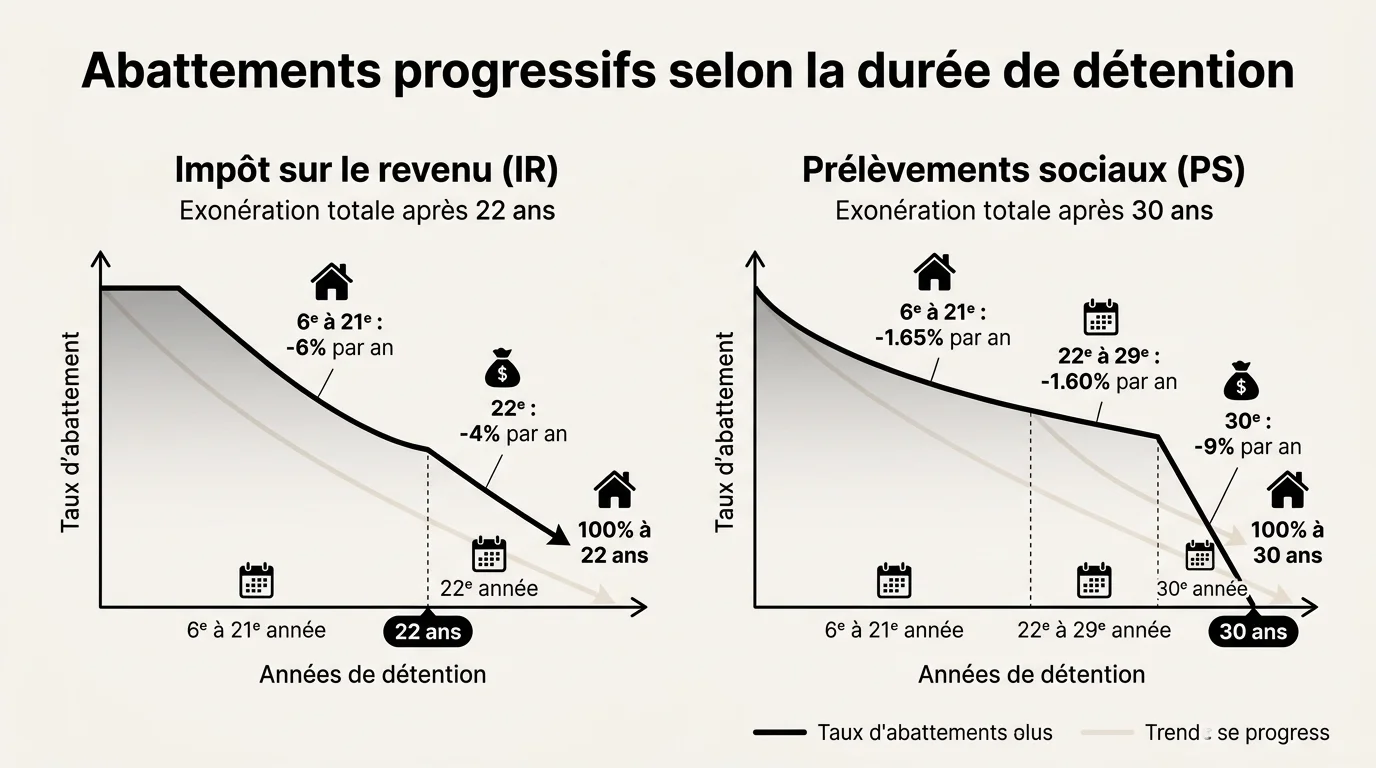

Abattements progressifs selon la durée de détention

Conserver un bien immobilier sur une longue période diminue la pression fiscale. L'administration fiscale applique des réductions successives sur votre gain brut. Ces déductions dépendent directement du nombre d'années complètes de possession. Le système sépare l'impôt sur le revenu et les prélèvements sociaux. Les taux de réduction diffèrent pour ces deux composantes. Vous annulez l'impôt sur le revenu après vingt-deux ans de détention. Voici la durée nécessaire pour effacer totalement les deux taxes :

| Type de taxation | Année d'exonération totale |

|---|---|

| Impôt sur le revenu | Vingt-deuxième année |

| Prélèvements sociaux | Trentième année |

Taxation de la plus-value nette après abattements

Une fois les réductions appliquées, vous obtenez le montant net imposable. L'État taxe cette somme selon un barème fixe. Vous subissez un prélèvement global de 36,2 % sur ce bénéfice final. Ce taux se décompose en deux parties distinctes. L'impôt sur le revenu s'élève à 19 %. Les prélèvements sociaux ajoutent 17,2 % à la facture. Vous risquez donc de payer de la plus-value immobilière si vous revendez rapidement un investissement locatif ou une résidence secondaire. Le notaire prélève cette somme directement lors de la signature de l'acte authentique. Il se charge ensuite de reverser l'argent à l'administration fiscale. Vous recevez le produit de la vente déjà amputé de cette taxe.

Surtaxe progressive pour les grandes plus-values

Les bénéfices immobiliers très importants subissent une pénalité supplémentaire. L'État déclenche cette surtaxe dès que votre gain net imposable dépasse 50 000 euros. Ce seuil s'apprécie individuellement pour chaque propriétaire indivis. Le taux de cette taxe additionnelle grimpe progressivement. Il démarre à 2 % pour les gains juste au-dessus du seuil. Il atteint un maximum de 6 % pour les profits dépassant 260 000 euros. Voici quelques paliers de cette taxe additionnelle :

- Un taux de 2 % s'applique entre 60 001 et 100 000 euros de bénéfice net.

- Un taux de 4 % frappe les montants compris entre 150 001 et 200 000 euros.

- Le taux maximal de 6 % s'enclenche au-delà de 260 000 euros de gain.

Exonération plus value immobilière dans les situations spécifiques

Exonération totale pour la résidence principale

Vendre le logement que vous occupez au quotidien garantit une franchise d'impôt absolue. La loi protège la résidence principale contre cette taxation. Vous conservez l'intégralité du fruit de votre vente. Cette protection s'applique à condition d'habiter les lieux le jour de la cession. Les dépendances immédiates et nécessaires profitent de la même clémence fiscale. Une cave, un garage ou une chambre de bonne rattachée au logement échappent ainsi au prélèvement. Un déménagement anticipé avant la vente définitive annule parfois cet avantage. L'administration tolère un délai normal de vente d'environ un an si le logement reste vide entre-temps. Une mise en location temporaire détruit immédiatement cette protection.

Exonérations partielles selon les conditions de durée et revenus

Les propriétaires de résidences secondaires bénéficient d'une porte de sortie lors de la première vente. Vous échappez à l'impôt si vous utilisez l'argent pour acheter votre habitation principale. Ce réinvestissement doit intervenir dans un délai de deux ans maximum. Cette dérogation exige de ne pas avoir été propriétaire de son logement principal durant les quatre années précédentes. Le montant exonéré correspond exactement à la fraction du prix réinvestie. Si vous utilisez la moitié de l'argent pour votre nouvel achat, la moitié du gain échappe à la taxation. Les retraités ou les personnes invalides profitent d'un régime de faveur sous conditions de ressources. Le revenu fiscal de référence de l'avant-dernière année doit rester sous un plafond strict. Cette limite tourne autour de 12 793 euros pour la première part du foyer fiscal.

Cas particuliers et exonérations ciblées

Le législateur a prévu des dispenses pour des situations très précises. Les petites transactions immobilières passent sous le radar de l'administration. Toute cession dont le prix reste inférieur ou égal à 15 000 euros génère un gain non imposable. La vente d'un bien au profit d'un organisme de logement social annule également la facture fiscale. Cette mesure encourage la création de logements sociaux jusqu'à fin 2027. La cession d'un droit de surélévation profite d'un avantage similaire sous certaines conditions. Les personnes âgées qui quittent leur domicile pour entrer en maison de retraite médicalisée conservent un avantage temporaire. Elles disposent de deux ans pour vendre leur ancien logement sans payer d'impôt. Leurs revenus doivent toutefois respecter un plafond réglementaire.

Stratégies et astuces pour optimiser la fiscalité immobilière

Optimiser le prix d'acquisition avec justificatifs réels

Gonfler légalement le prix d'achat réduit la base taxable. Vous avez le choix entre l'application de forfaits ou la déduction des dépenses réelles. Le calcul au réel devient pertinent si vous avez financé de lourds travaux de rénovation. Conservez précieusement toutes les factures des artisans intervenus sur le bien. Les matériaux achetés pour des travaux réalisés par vous-même ne comptent pas. Seules les prestations facturées par des professionnels certifiés augmentent votre prix d'acquisition. Comparez toujours le montant de vos factures avec le forfait légal de 15 %. Si vos dépenses réelles dépassent ce pourcentage, écartez le forfait. Cette méthode demande de la rigueur dans l'archivage de vos documents comptables.

Utiliser les délais d'abattement à son avantage

La précipitation coûte cher en matière de transactions immobilières. Vendre un bien à la hâte vous fait parfois rater un palier de réduction fiscale de quelques mois. L'administration compte les années de détention de date à date. Si vous possédez un appartement depuis cinq ans et dix mois, patientez deux mois supplémentaires. Vous franchirez le cap de la sixième année de détention. Ce simple report déclenche les premiers abattements sur le bénéfice brut. Planifiez la mise en vente en calculant précisément la date anniversaire de votre achat. Le délai de signature d'un compromis puis de l'acte définitif prend généralement trois mois. Intégrez ce délai naturel pour optimiser votre calendrier de cession.

Exploiter les exonérations ciblées et statuts particuliers

La vente d'un bien démembré modifie les règles de calcul habituelles. Céder uniquement la nue-propriété ou l'usufruit nécessite une évaluation spécifique. Le barème fiscal détermine la valeur de chaque droit selon l'âge de l'usufruitier. Transmettre le bien par donation avant de le vendre purge la plus-value latente. Le donataire qui revend le bien peu de temps après ne paie presque rien. Le nouveau prix de référence devient la valeur retenue lors de la donation. Les biens détenus via une Société Civile Immobilière transparente profitent des mêmes règles que les particuliers. Les associés déclarent le gain selon leur quote-part dans la société. Les années de possession de l'immeuble par la société déterminent les réductions applicables.

Autres leviers de réduction fiscale et outils de simulation

La compensation entre différents investissements limite les dégâts fiscaux. Une perte financière actée sur une vente immobilière vient parfois s'imputer sur un bénéfice de même nature. Cette mécanique reste toutefois limitée à des cas très spécifiques comme la vente en bloc d'immeubles. Les zones géographiques tendues ouvrent droit à des abattements massifs. Vendre un terrain ou un bâtiment destiné à être démoli puis reconstruit donne droit à une réduction de 70 % à 85 %. L'acheteur doit s'engager à densifier les constructions dans un délai de quatre ans. Voici les éléments pris en compte par les plateformes de calcul en ligne :

- La date exacte d'acquisition et de cession du bien.

- Le statut fiscal du vendeur et le régime d'amortissement utilisé.

- Les frais de travaux appuyés par des factures valides.

La législation évolue constamment et rend les calculs manuels risqués. Les professionnels du droit mettent à disposition des plateformes pour estimer le montant exact de votre impôt. Ces outils intègrent les dernières lois de finances et les règles d'amortissement spécifiques à chaque statut.