{kind=link}

Investir dans l'immobilier locatif tout en réduisant vos impôts peut sembler complexe, surtout face aux nombreuses règles du dispositif Pinel. Entre les plafonds de loyer à respecter, les critères d'éligibilité du logement et les taux de réduction qui varient selon l'année d'acquisition, une erreur peut vous coûter cher et remettre en cause l'ensemble de votre avantage fiscal.

Ce guide détaille les conditions précises à remplir, les montants maximaux autorisés et les taux de défiscalisation applicables pour sécuriser votre investissement et optimiser votre rentabilité.

Les conditions d'éligibilité de la loi Pinel location

Caractéristiques obligatoires du logement à louer

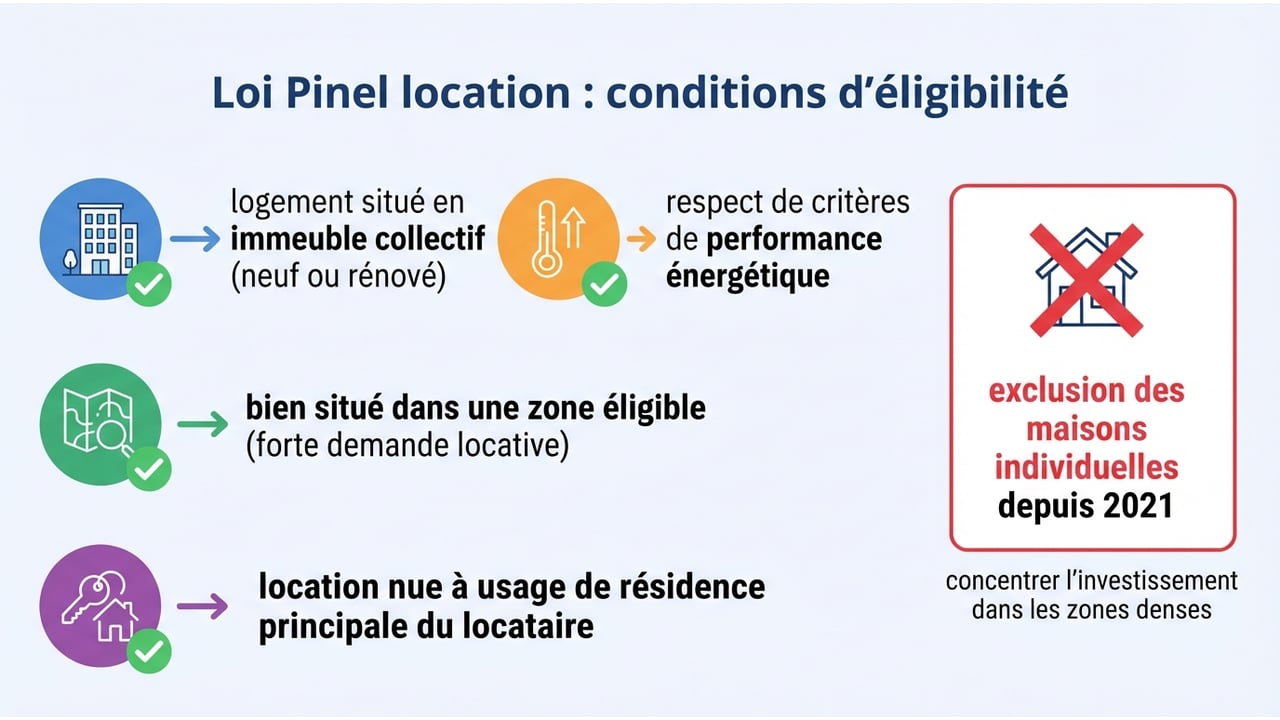

Le bien immobilier doit répondre à des critères stricts pour bénéficier du dispositif. Vous devez acquérir un logement neuf, en VEFA, ou un bien ancien à condition de réaliser des travaux de rénovation représentant au moins 25 % du coût total de l'opération. La construction doit également respecter un cahier des charges précis.

Depuis 2021, seuls les logements situés en immeuble collectif sont éligibles. Les maisons individuelles ou pavillons ne peuvent plus prétendre à la réduction d'impôt. Cette restriction vise à concentrer les investissements dans les zones à forte densité de population.

L'achèvement des travaux doit intervenir dans les 30 mois suivant l'acquisition ou l'obtention du permis de construire. Vous devez mettre le bien en location dans les 12 mois après la livraison, en tant que résidence principale du locataire, sous forme de location vide uniquement.

Critères de performance énergétique et de rénovation

La performance énergétique constitue un prérequis non négociable. Pour un logement neuf, vous devez respecter la réglementation thermique RT 2012 ou obtenir le label BBC. Cette exigence garantit une consommation d'énergie maîtrisée et un confort thermique optimal.

Si vous réalisez des travaux sur un bien ancien, le logement doit atteindre le niveau HPE rénovation ou BBC rénovation. Le dispositif Pinel+ impose des normes encore plus strictes : conformité RE2020 ou DPE classé A ou B. Ces critères renforcés'accompagnent de taux de réduction majorés.

Obligations du propriétaire investisseur

Vous devez être fiscalement domicilié en France et limiter vos acquisitions à deux logements maximum par année civile. La location ne peut être consentie à titre gratuit, sous peine de perdre l'avantage fiscal. En revanche, vous pouvez louer à un membre de votre famille ascendant ou descendant, à condition qu'il ne fasse pas partie de votre foyer fiscal.

L'engagement minimal de location s'établit à six ans, avec possibilité de prolongation de trois ans, puis encore trois ans supplémentaires, pour atteindre douze ans au total. Toute rupture prématurée entraîne la remise en cause rétroactive de la totalité de la réduction obtenue. La vacance locative est tolérée pendant 12 mois consécutifs maximum.

Plafonds de ressources du locataire par zone géographique

Le locataire doit respecter des plafonds de revenus déterminés selon la composition de son foyer et la zone géographique du bien. Ces montants correspondent au revenu fiscal de référence de l'année N-2. Le contrôle s'effectue uniquement à l'entrée dans les lieux : une hausse ultérieure des revenus n'a aucune incidence sur le bail en cours.

| Composition du foyer | Zone A bis | Zone A | Zone B1 | Zone B2/C |

|---|---|---|---|---|

| 1 personne seule | 43 953 € | 43 953 € | 35 825 € | 32 243 € |

| Couple sans enfant | 65 691 € | 65 691 € | 47 842 € | 43 056 € |

| Couple avec 1 personne à charge | 86 112 € | 78 963 € | 57 531 € | 51 778 € |

| Couple avec 2 personnes à charge | 102 812 € | 94 585 € | 69 455 € | 62 510 € |

| Couple avec 3 personnes à charge | 122 326 € | 111 971 € | 81 705 € | 73 535 € |

| Couple avec 4 personnes à charge | 137 649 € | 126 001 € | 92 080 € | 82 873 € |

| Majoration par personne supplémentaire | +15 335 € | +14 039 € | +10 273 € | +9 243 € |

Ces barèmes s'appliquent en métropole pour les baux signés en 2025. Les territoires d'outre-mer disposent de plafonds spécifiques, généralement inférieurs. Vérifiez systématiquement les revenus de votre locataire avant la signature pour éviter toute contestation ultérieure de l'administration fiscale.

Zones géographiques éligibles au dispositif Pinel

Le dispositif cible les zones dites tendues, où la demande locative excède largement l'offre disponible. La zone A bis couvre Paris et sa proche banlieue, la zone A regroupe les grandes agglomérations comme Lyon, Marseille ou Lille. La zone B1 englobe les villes moyennes présentant un marché locatif dynamique.

Les zones B2 et C, correspondant aux petites villes et zones rurales, ne sont accessibles que sur agrément préfectoral exceptionnel. Certaines communes bretonnes bénéficient d'un statut spécifique. Le simulateur officiel sur service-public.fr permet de vérifier l'éligibilité d'une adresse précise.

Plafonds de loyer et calcul du montant maximal autorisé

Calculateur de loyer Pinel exact

Loyer mensuel maximum autorisé (hors charges) :

0,00 €

* Ce calcul intègre les plafonds 2025. La surface pondérée est égale à la surface habitable augmentée de la moitié de la surface des annexes (limitée à 8 m²). Le coefficient multiplicateur est plafonné à 1,2.

Formule de calcul du plafond de loyer

Le loyer mensuel autorisé se calcule en multipliant trois éléments : le plafond au mètre carré de la zone, la surface du logement et un coefficient multiplicateur qui varie selon la taille du bien. Cette formule évite que les petites surfaces génèrent des loyers disproportionnés par rapport aux grandes.

Le coefficient multiplicateur s'établit à 1,2 pour les logements de 38 m² ou moins. Au-delà, vous appliquez la formule 0,7 + 19/S, où S représente la surface habitable en mètres carrés. Ce calcul aboutit à un coefficient décroissant qui modère le loyer des grands logements.

La surface prise en compte additionne la surface habitable et la moitié de la surface des annexes, plafonnée à 8 m² sauf exceptions particulières. Les annexes incluent les caves, garages, balcons et terrasses accessibles en usage privatif.

Barème des plafonds au m² selon les zones pour 2024-2026

Les plafonds de loyer évoluent chaque année en fonction de l'indice de référence des loyers. Les montants applicables varient selon la tension du marché immobilier local. Voici les barèmes en vigueur pour les baux conclus ou renouvelés :

| Zone géographique | Plafond 2024 | Plafond 2025 | Plafond 2026 (prévisionnel) |

|---|---|---|---|

| A bis | 18,89 €/m² | 19,51 €/m² | 19,51 €/m² |

| A | 14,03 €/m² | 14,49 €/m² | 14,49 €/m² |

| B1 | 11,31 €/m² | 11,68 €/m² | 11,68 €/m² |

| B2/C | 9,83 €/m² | 10,15 €/m² | 10,15 €/m² |

Les montants 2026 restent provisoires en l'absence de publication officielle au Bulletin officiel des finances publiques. Vous devez systématiquement consulter les barèmes actualisés avant de fixer le loyer, car toute surfacturation expose à la perte de l'avantage fiscal.

Prise en compte de la surface habitable et des annexes

La surface habitable se mesure selon la loi Boutin : plancher construit après déduction des murs, cloisons, escaliers, gaines et embrasures de portes et fenêtres. Vous excluez également les parties dont la hauteur sous plafond est inférieure à 1,80 mètre.

Les annexes comptent pour moitié, dans la limite de 8 m². Si votre bien dispose d'une terrasse de 12 m² et d'une cave de 6 m², vous retiendrez 8 m² (plafond atteint) et non 9 m². Cette règle évite de surestimer la valeur locative par des surfaces secondaires.

Exemples de calcul de loyer maximal

Prenons un appartement de 45 m² habitables avec un balcon de 6 m² en zone A. La surface totale s'élève à 48 m² (45 + 3 m² d'annexes). Le coefficient multiplicateur se calcule ainsi : 0,7 + 19/48 = 1,096. Le loyer maximal mensuel hors charges atteint 45 × 14,49 € × 1,096 = 714,59 €.

Pour un studio de 28 m² sans annexe en zone A bis, le coefficient reste fixé à 1,2 (surface inférieure à 38 m²). Le loyer plafond s'établit à 28 × 19,51 € × 1,2 = 655,54 €. Cette majoration compense la rareté des petites surfaces et leurs coûts de gestion proportionnellement plus élevés.

Un T4 de 85 m² avec 10 m² d'annexes en zone B1 génère une surface de 90 m² (85 + 5). Son coefficient s'élève à 0,7 + 19/90 = 0,911. Le loyer maximal atteint 85 × 11,68 € × 0,911 = 904,16 €. Ces calculs sécurisent votre investissement tout en préservant la rentabilité locative.

Avantages fiscaux et taux de réduction d'impôt

Montants plafonds d'investissement déductibles

Le dispositif Pinel plafonne la base de calcul de la réduction d'impôt à 300 000 € par contribuable et par année civile. Ce montant limite s'applique quel que soit le nombre de logements acquis, dans la limite de deux biens par an. Vous ne pouvez donc pas cumuler deux investissements de 300 000 € la même année.

Un second plafond fixe le prix de revient maximal à 5 500 € par mètre carré de surface habitable. Pour un appartement de 60 m², la base de calcul ne peut excéder 330 000 €, même si le prix d'acquisition réel atteint 360 000 €. Vous retenez systématiquement le montant le plus restrictif entre ces deux plafonds.

Taux de réduction selon la durée d'engagement locatif

La réduction d'impôt se répartit de manière linéaire sur toute la période d'engagement. Plus vous engagez longtemps, plus le taux global augmente. L'engagement initial couvre six ans minimum, avec deux options de prolongation de trois ans chacune.

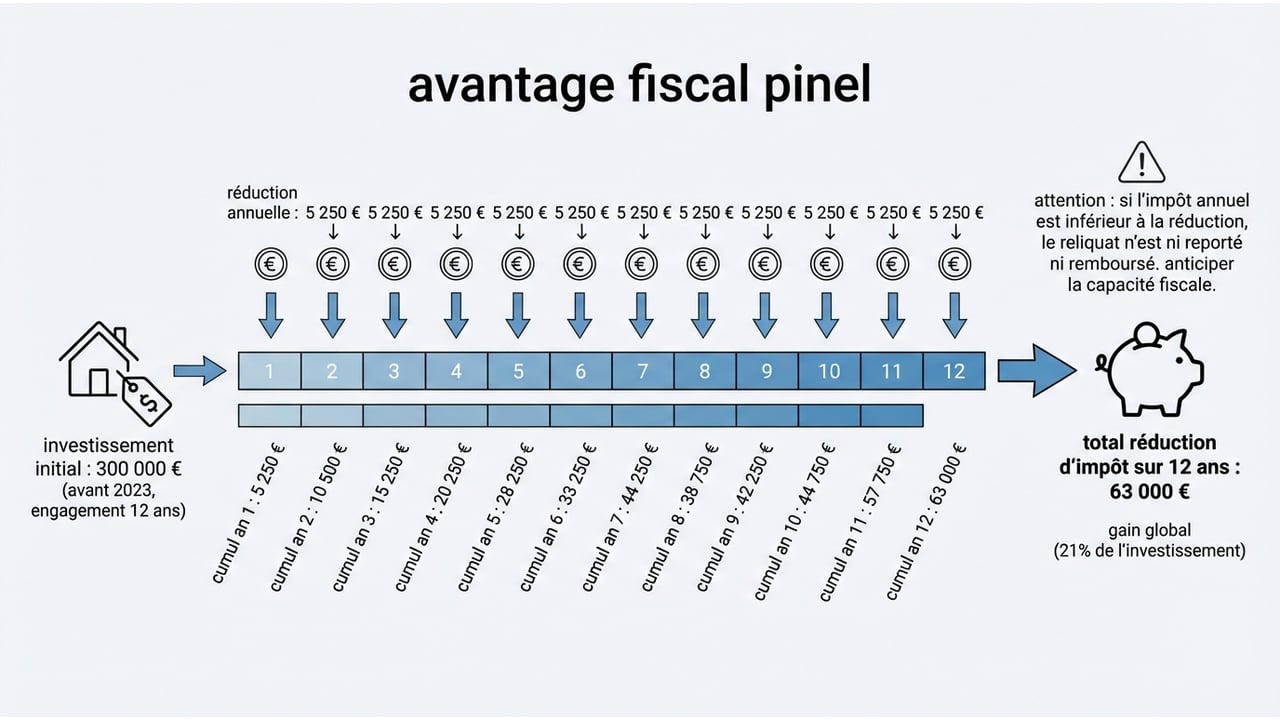

Pour un investissement réalisé avant 2023, vous bénéficiez de 12 % de réduction sur six ans, 18 % sur neuf ans et 21 % sur douze ans. Ces taux avantageux constituent le régime le plus favorable du dispositif, désormais révolu pour les nouvelles acquisitions.

Évolution des taux entre 2023 et 2024

Le gouvernement a progressivement réduit les taux de défiscalisation pour les acquisitions récentes. En 2023, les investissements non éligibles au Pinel+ ouvrent droit à 10,5 % sur six ans, 15 % sur neuf ans et 17,5 % sur douze ans. Cette première baisse représente une diminution de 1,5 à 3,5 points selon la durée.

Les acquisitions de 2024 subissent une nouvelle baisse : 9 % sur six ans, 12 % sur neuf ans et 14 % sur douze ans. L'écart atteint désormais 7 points par rapport au régime initial sur un engagement de douze ans. Seuls les logements répondant aux critères du Pinel+ conservent les taux majorés antérieurs.

| Année d'acquisition | Engagement 6 ans | Engagement 9 ans | Engagement 12 ans |

|---|---|---|---|

| Avant 2023 (standard) | 12 % | 18 % | 21 % |

| 2023 (hors Pinel+) | 10,5 % | 15 % | 17,5 % |

| 2024 (hors Pinel+) | 9 % | 12 % | 14 % |

Cette dégression programmée anticipe l'extinction du dispositif prévue fin 2024. Les engagements locatifs en cours continuent toutefois de produire leurs effets fiscaux jusqu'à leur terme, même après cette date butoir.

Calcul de la réduction d'impôt annuelle et totale

Pour un investissement de 300 000 € réalisé avant 2023 avec un engagement de douze ans, vous obtenez une réduction totale de 63 000 € (300 000 × 21 %). Ce montant se répartit en 5 250 € par an pendant douze ans, déductibles directement de votre impôt sur le revenu.

Avec les taux 2024 sur neuf ans, un bien de 250 000 € génère 30 000 € de réduction totale (250 000 × 12 %), soit 3 333 € annuels. Cette économie fiscale vient améliorer la rentabilité globale de votre opération immobilière, en complément des revenus locatifs nets.

Si votre impôt annuel est inférieur au montant de la réduction, le reliquat ne peut être ni reporté ni remboursé. Vous devez donc anticiper votre capacité fiscale avant d'investir pour exploiter pleinement l'avantage. Un investisseur non imposable ou faiblement imposé ne tire aucun bénéfice du dispositif.

Conséquences en cas de non-respect des engagements

Toute rupture anticipée de l'engagement locatif entraîne la remise en cause rétroactive de l'intégralité des réductions obtenues. L'administration fiscale réclame alors le remboursement des sommes déduites, majorées des intérêts de retard. Cette sanction s'applique même en cas de vente du bien ou de changement d'affectation.

Vous pouvez toutefois céder le logement à un autre investisseur qui reprend l'engagement à votre place, sous conditions strictes. Cette transmission préserve l'avantage fiscal à condition que l'acquéreur respecte les mêmes obligations de location et de plafonnement. La vacance locative excédant 12 mois consécutifs déclenche également la reprise fiscale.

Le respect scrupuleux des plafonds de loyer et de ressources constitue un enjeu permanent. Un dépassement constaté lors d'un contrôle fiscal, même involontaire, suffit à perdre le bénéfice du dispositif. Conservez systématiquement les justificatifs de revenus de vos locataires et les quittances de loyer pour documenter votre conformité.