{kind=link}

Acheter un logement neuf avant sa construction implique des règles strictes, des garanties spécifiques et des délais précis. Ce mode d'acquisition séduit par ses frais réduits et ses normes modernes, mais expose aussi à des risques financiers si le promoteur fait défaut ou si le contrat contient des clauses défavorables. Maîtriser le cadre juridique, les étapes de paiement et les points de vigilance permet d'éviter les mauvaises surprises et de sécuriser votre investissement.

VEFA définition et cadre juridique de l'achat sur plan

Qu'est-ce que la Vente en l'État Futur d'Achèvement

La Vente en l'État Futur d'Achèvement désigne un contrat par lequel vous achetez un bien immobilier à construire ou en cours de construction. Vous devenez propriétaire du terrain et des ouvrages existants dès la signature de l'acte authentique chez le notaire. Les constructions futures vous appartiennent au fur et à mesure de leur réalisation.

Pour estimer precisement le cout d'une acquisition immobiliere, vous pouvez utiliser notre outil de calcul des frais de notaire qui applique les baremes officiels 2026.

Le promoteur s'engage à édifier le logement conforme aux descriptifs et plans fournis, puis à le livrer une fois achevé. Ce mécanisme garantit que votre investissement progresse avec l'avancement du chantier. Comprendre pourquoi la VEFA attire facilite votre décision d'achat.

Le cadre légal qui encadre la VEFA

La réglementation repose sur le Code civil (articles 1601-3 et suivants) et le Code de la construction et de l'habitation. Ces textes instaurent un régime protégé pour les logements d'habitation, majoritaire dans les ventes de logements neufs en France.

Ce cadre impose au promoteur de fournir des garanties financières obligatoires et de respecter un échéancier de paiement strict. Les acheteurs bénéficient ainsi de protections légales contre les défaillances du constructeur et les malfaçons. La loi Spinetta de 1978 complète ce dispositif en instaurant des garanties sur la solidité et la conformité des ouvrages.

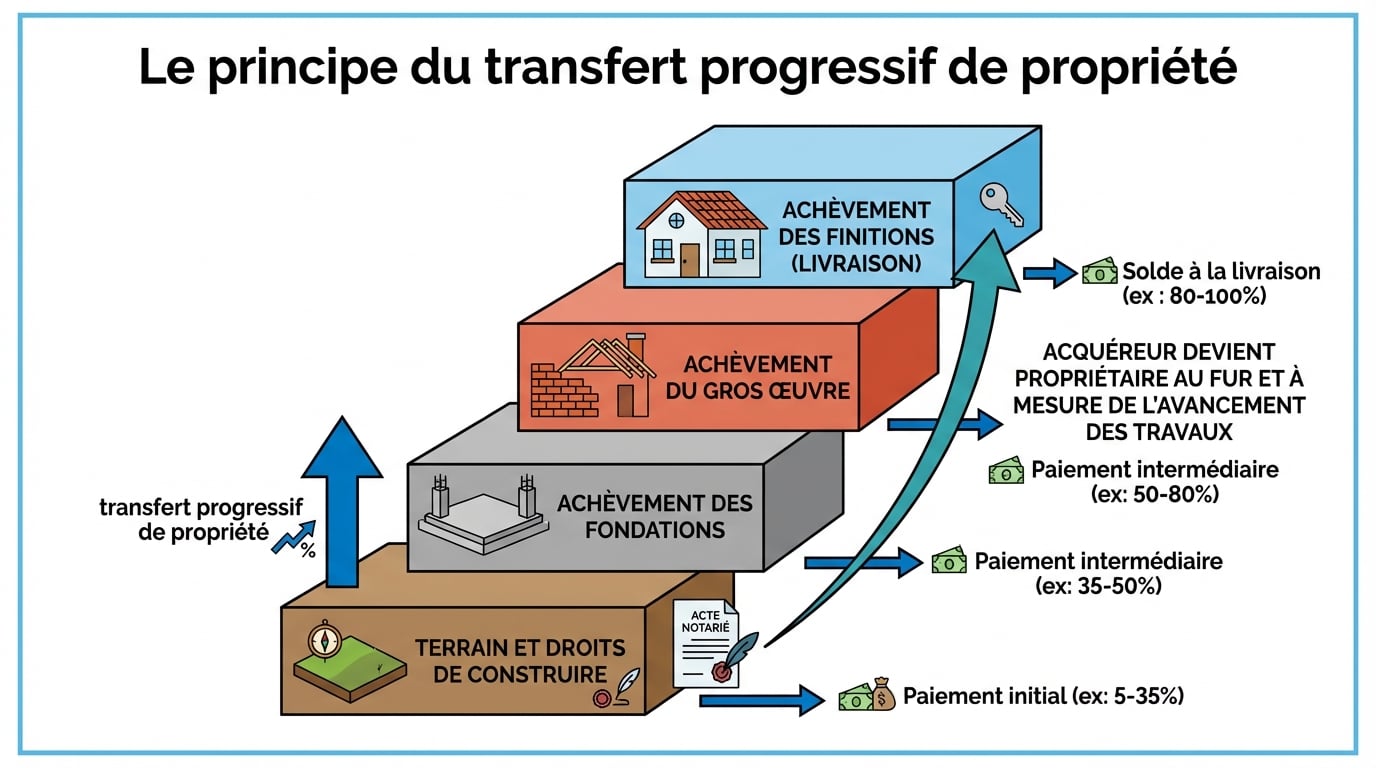

Le transfert progressif de propriété

Contrairement à une vente classique, la propriété se transmet en deux temps. Vous acquérez d'abord le terrain et les constructions existantes lors de la signature de l'acte authentique. Puis, vous devenez propriétaire des ouvrages à venir au rythme de leur édification.

Cette modalité protège votre investissement : si le promoteur abandonne le chantier, vous conservez la propriété des travaux déjà réalisés. Les garanties financières obligatoires assurent soit l'achèvement du projet, soit le remboursement des sommes versées. Ce mécanisme limite les pertes en cas de défaillance du constructeur.

Le parcours complet de l'achat en VEFA de la réservation à la livraison

Le contrat de réservation et le dépôt de garantie

Le contrat de réservation constitue la première étape facultative. Vous versez un dépôt de garantie plafonné à 5 % du prix si la signature de l'acte authentique intervient dans l'année, ou 2 % si elle a lieu entre 1 et 2 ans. Ce versement bloque le logement pendant la préparation du dossier de financement.

Le contrat précise le prix, la surface, les caractéristiques du bien et le délai de livraison. Il indique aussi les conditions de remboursement du dépôt si vous renoncez à l'achat dans les délais légaux ou si votre demande de prêt est refusée. Vérifiez que le promoteur restitue intégralement cette somme en cas d'annulation justifiée.

La notification du projet et le délai de rétractation

Le promoteur vous adresse le projet d'acte authentique au moins un mois avant la signature définitive. Ce document détaille les surfaces, les équipements, les charges de copropriété prévisionnelles et les garanties financières souscrites. Lisez-le attentivement pour détecter d'éventuelles divergences avec les promesses commerciales.

Un délai de rétractation de 10 jours court à partir de la réception de la notification. Ce délai passe à 14 jours si vous avez été démarché. Durant cette période, vous pouvez annuler votre engagement sans motif ni pénalité. Le dépôt de garantie vous est alors intégralement remboursé.

L'échéancier des paiements selon l'avancement des travaux

Calculateur d'échéancier VEFA

Estimez vos appels de fonds selon l'avancement du chantier

| Fondations achevées Étape 1 : Achèvement des fondations | 35% max 87 500 € Cumul : 87 500 € |

| Mise hors d'eau Étape 2 : Toiture et étanchéité posées | + 35% 87 500 € Cumul (70%) : 175 000 € |

| Achèvement des travaux Étape 3 : Finition du chantier | + 25% 62 500 € Cumul (95%) : 237 500 € |

| Livraison du bien Étape 4 : Remise des clés | + 5% 12 500 € Total : 250 000 € |

Les versements suivent un calendrier strict lié à la progression du chantier. Ce système protège votre trésorerie en évitant de payer avant que les travaux correspondants soient réalisés. Un architecte ou un maître d'œuvre constate chaque étape et valide le déblocage des fonds.

| Étape des travaux | Paiement maximum autorisé |

|---|---|

| Achèvement des fondations | 35 % du prix |

| Mise hors d'eau (gros œuvre) | 70 % du prix |

| Achèvement de l'immeuble | 95 % du prix |

| Livraison (remise des clés sans réserves) | 5 % restants |

Si vous émettez des réserves lors de la livraison, les 5 % restants sont consignés à la Caisse des Dépôts jusqu'à la levée des désordres. Cette retenue incite le promoteur à corriger rapidement les défauts constatés.

La signature de l'acte authentique chez le notaire

L'acte authentique formalise la vente et transfère la propriété du terrain et des constructions existantes. Le notaire vérifie les garanties financières, les autorisations administratives et la conformité du projet. Il s'assure que le promoteur a souscrit les assurances obligatoires.

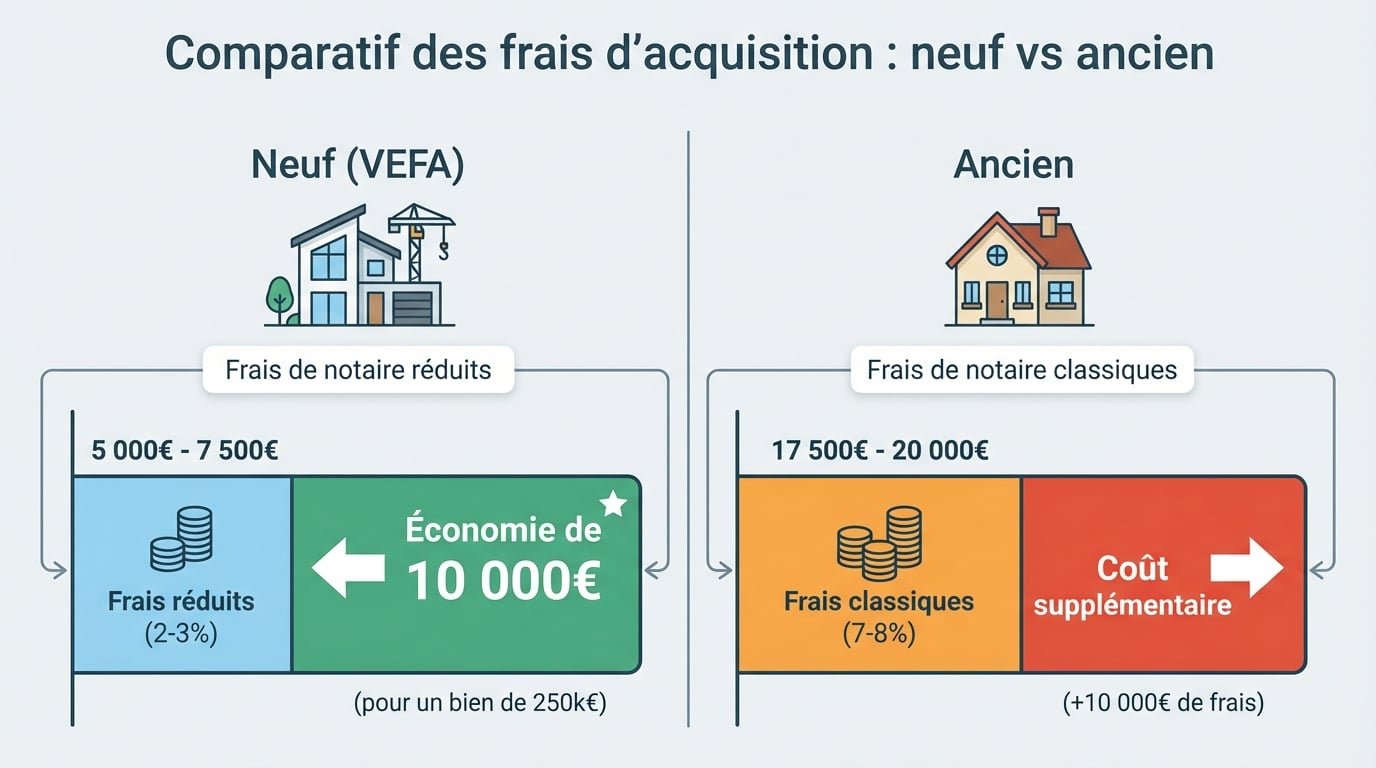

Lors de cette signature, vous réglez les frais de notaire, réduits à 2-3 % du prix dans le neuf contre 7-8 % dans l'ancien. Cette économie représente environ 10 000 € sur un bien de 250 000 €. Le notaire conserve un exemplaire de l'acte et vous remet un titre de propriété.

Les avancées financiers et pratiques d'un achat en VEFA

Des frais de notaire réduits et une TVA avantageuse

Les frais de notaire dans le neuf oscillent entre 2 et 3 % du prix, contre 7 à 8 % dans l'ancien. Sur un appartement de 250 000 €, vous économisez ainsi environ 10 000 € par rapport à une acquisition dans l'ancien. Cette différence s'explique par l'absence de droits de mutation élevés dans le neuf.

Comparatif des frais d'acquisition : Neuf vs Ancien

La TVA à taux réduit de 5,5 % s'applique dans les zones ANRU (Agence Nationale pour la Rénovation Urbaine) ou pour les primo-accédants sous conditions de ressources. Le taux normal de 20 % reste en vigueur ailleurs. Vérifiez votre éligibilité auprès du promoteur pour bénéficier de cette réduction.

Des normes de construction modernes et performantes

Les logements neufs respectent la réglementation environnementale RE2020, qui impose une faible consommation énergétique et une empreinte carbone limitée. Ces standards réduisent vos factures de chauffage et valorisent le bien à la revente ou en location. L'isolation thermique et phonique répond à des exigences strictes.

Aucun gros travaux n'est à prévoir dans les premières années. Les équipements (chaudière, ventilation, menuiseries) sont neufs et garantis. Cette absence de rénovation immédiate limite vos dépenses initiales et facilite la gestion locative. Découvrir les atouts du neuf affine votre stratégie d'investissement.

La possibilité de personnaliser son logement

Le promoteur propose généralement une liste de choix pour les finitions : revêtements de sols, couleurs des murs, équipements de cuisine et de salle de bains. Vous pouvez ainsi adapter le logement à vos goûts et à vos besoins, dans les limites du cahier des charges. Ces options sont souvent gratuites si vous les choisissez avant le démarrage des travaux intérieurs.

Certains promoteurs facturent les modifications tardives. Validez vos choix rapidement pour éviter les surcoûts. Les prestations haut de gamme (carrelage, robinetterie) peuvent entraîner un supplément de prix. Comparez les offres et négociez les options pour maîtriser votre budget.

L'exonération de taxe foncière pendant 2 ans

Les logements neufs bénéficient d'une exonération de taxe foncière pendant deux ans dans de nombreuses communes. Cette dispense s'applique l'année de l'achèvement et l'année suivante. Elle représente une économie de plusieurs centaines d'euros selon la taille du bien et la localité.

Toutes les communes n'accordent pas cette exonération. Renseignez-vous auprès de la mairie ou du promoteur avant de finaliser votre achat. Si l'exonération est refusée, intégrez cette charge dans votre plan de financement pour éviter les déséquilibres budgétaires.

Les garanties légales obligatoires qui protègent l'acheteur

La garantie financière d'achèvement ou de remboursement

Le promoteur doit souscrire une Garantie Financière d'Achèvement (GFA) ou une Garantie Financière de Remboursement (GFR). La GFA assure l'achèvement du chantier en cas de défaillance du constructeur. Un établissement financier ou une compagnie d'assurance reprend alors le financement des travaux restants.

La GFR, plus protectrice, garantit le remboursement des sommes versées si le projet est abandonné. Cette solution convient aux acheteurs privilégiant la sécurité maximale. Exigez la preuve de souscription de ces garanties avant de signer l'acte authentique. Leur absence constitue un motif valable d'annulation.

La garantie de parfait achèvement et la garantie biennale

La garantie de parfait achèvement couvre tous les défauts apparents et les non-conformités signalés lors de la réception ou dans l'année suivante. Le promoteur doit intervenir gratuitement pour corriger ces désordres. Notifiez chaque anomalie par courrier recommandé pour faire jouer cette garantie.

La garantie biennale s'applique pendant deux ans aux équipements dissociables du bâti : volets, robinetterie, radiateurs, portes intérieures. Si ces éléments présentent un dysfonctionnement durant cette période, le promoteur ou le fabricant assure leur réparation ou leur remplacement. Conservez tous les justificatifs d'achat et de livraison.

La garantie décennale et l'assurance dommages-ouvrage

La garantie décennale protège pendant dix ans contre les vices affectant la solidité de l'ouvrage ou le rendant impropre à sa destination. Elle couvre les fissures structurelles, les infiltrations graves, les effondrements et les défauts d'étanchéité majeurs. Cette garantie engage la responsabilité du promoteur, de l'architecte et des entreprises.

L'Assurance Dommages-Ouvrage (DO), obligatoire, préfinance les réparations avant de se retourner contre les responsables. Elle accélère l'indemnisation en évitant les procédures judiciaires longues. Vérifiez que le promoteur a bien souscrit cette assurance et qu'elle figure dans l'acte authentique.

La garantie de surface et la garantie d'isolation phonique

La garantie de surface tolère un écart de 5 % entre la surface mentionnée au contrat et celle livrée. Si la différence dépasse ce seuil, le prix est diminué proportionnellement. Faites mesurer le logement par un géomètre-expert en cas de doute sur la conformité.

La garantie d'isolation phonique s'applique pendant un an pour le premier occupant. Elle impose au promoteur de respecter les normes acoustiques en vigueur. Si les nuisances sonores dépassent les seuils autorisés, le constructeur doit réaliser des travaux d'amélioration à ses frais.

Les pièges à éviter lors d'un achat en VEFA

Vérifier la solidité financière du promoteur immobilier

Les faillites de promoteurs ont augmenté en 2024 et 2025, fragilisant de nombreux chantiers. Avant de signer, consultez les bilans financiers de l'entreprise et vérifiez qu'elle a bien souscrit les garanties GFA ou GFR. Un promoteur solide dispose d'un historique de livraisons réussies et de références vérifiables.

Exigez les attestations d'assurance et les justificatifs de garanties. Refusez tout contrat sans ces documents. En cas de doute, contactez l'organisme garant pour confirmer la validité des couvertures. Cette précaution limite le risque de voir votre projet abandonné en cours de route.

Analyser en détail les clauses du contrat et les descriptifs

Les descriptifs techniques détaillent les matériaux, les équipements et les prestations incluses. Comparez-les avec les plaquettes commerciales, qui n'ont aucune valeur juridique. Les écarts entre les deux documents peuvent entraîner des déceptions à la livraison.

Examinez les clauses de révision de prix liées à l'indice BT01 (Bâtiment Tous Corps d'État). Le contrat fixe généralement une tolérance de 5 % au-delà de laquelle le promoteur peut augmenter le prix. Vérifiez aussi les pénalités de retard, plafonnées à 1 % du prix par mois de retard. Ces dispositions encadrent vos droits en cas de dérive du chantier.

Réaliser un état des lieux minutieux à la livraison

Lors de la remise des clés, inspectez chaque pièce et chaque équipement. Listez toutes les anomalies sur le procès-verbal de réception : fissures, malfaçons, éléments manquants, non-conformités. Ce document engage la responsabilité du promoteur et déclenche les garanties.

Si vous constatez des réserves, refusez de signer la réception sans réserves. Les 5 % restants du prix sont alors consignés à la Caisse des Dépôts jusqu'à la levée des désordres. Notifiez chaque défaut dans le mois suivant la livraison pour préserver vos droits à indemnisation.

Anticiper les risques de retard de livraison

Les retards de livraison sont fréquents dans le secteur de la construction. Les intempéries, les difficultés d'approvisionnement et les problèmes techniques peuvent repousser la date de remise des clés. Le contrat prévoit des excuses limitées pour ces aléas.

Négociez des pénalités de retard dissuasives et vérifiez qu'elles sont bien mentionnées dans l'acte authentique. Si le retard dépasse plusieurs mois, évaluez les coûts induits : prolongation de votre bail en cours, frais de logement provisoire, perte de revenus locatifs. Consultez un avocat pour faire valoir vos droits à indemnisation.

Prévoir les frais annexes et les conditions de revente

Les charges de copropriété et les frais de raccordement aux réseaux s'ajoutent au prix d'achat. Le promoteur fournit une estimation prévisionnelle, mais les montants définitifs peuvent varier. Intégrez ces dépenses dans votre budget pour éviter les difficultés financières.

Si vous souhaitez revendre avant la livraison, obtenez l'accord du promoteur. La cession du contrat de réservation ou de l'acte authentique entraîne des frais de notaire supplémentaires. Toute plus-value réalisée est imposable selon le régime des plus-values immobilières. Anticipez ces contraintes si votre situation personnelle ou professionnelle évolue rapidement.

Le contexte actuel du marché du neuf en 2024-2025

La crise du secteur de la construction neuve

L'année 2024 a marqué une période de crise pour la construction neuve. Les autorisations de logements collectifs ont chuté à 164 400 unités, soit une baisse de 12,3 % par rapport à 2023. Les mises en vente ont reculé de 50 % par rapport à 2022, et les ventes globales ont diminué de 5,8 %.

En 2025, la situation reste fragile. Le nombre de logements autorisés atteint 379 222 unités, en hausse de 15 % par rapport à 2024, mais encore 8,8 % en dessous des niveaux d'avant-crise. Les ventes au deuxième trimestre ont chuté de 16,6 %, et les investisseurs privés ont réduit leurs achats de 85 %. Cette contraction reflète la hausse des taux d'intérêt et les contraintes de financement.

Les prix au mètre carré dans les principales régions

Les prix au mètre carré varient fortement selon les territoires. En Île-de-France, le tarif moyen s'établit à 5 643 € le mètre carré en 2025. À Toulouse, les prix oscillent entre 4 200 € et 5 500 € selon les quartiers et la qualité des programmes.

| Région | Prix moyen au m² (2025) |

|---|---|

| Île-de-France | 5 643 € |

| Toulouse | 4 200 - 5 500 € |

Ces écarts reflètent la tension foncière, la demande locale et les coûts de construction. Les métropoles dynamiques affichent des tarifs élevés, tandis que les zones périphériques proposent des prix plus accessibles. Comparez plusieurs programmes et négociez les conditions pour optimiser votre investissement.

Les perspectives d'évolution du marché

Les analystes anticipent une reprise progressive à partir de 2026, conditionnée par une stabilisation des taux d'intérêt et un assouplissement des conditions de crédit. Les dispositifs d'aide à l'accession, comme le PTZ (Prêt à Taux Zéro), jouent un rôle déterminant dans la relance de la demande.

La transition énergétique et les nouvelles normes environnementales maintiennent la pression sur les coûts de construction. Les promoteurs adaptent leurs projets pour répondre aux exigences de la RE2020, ce qui peut entraîner des hausses de prix. Suivez l'évolution du marché et consultez un notaire ou un conseiller en gestion de patrimoine pour ajuster votre stratégie d'achat.